Courtier en assurance emprunteur : trouvez la meilleure offre pour votre prêt

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Vous souhaitez réduire le coût de votre prêt immobilier sans compromettre vos garanties ?

En tant que cabinet de gestion de patrimoine, courtier assurance emprunteur, le Cabinet Leduc & Associés vous accompagne pour trouver une solution sur mesure, plus compétitive et parfaitement adaptée à votre profil.

Les avantages de faire appel à un courtier assurance emprunteur

Choisir un courtier en assurance emprunteur, c’est opter pour une solution indépendante, sur-mesure et rentable, tout en bénéficiant d’un accompagnement professionnel pour une tranquillité d’esprit totale.

Contrairement aux offres « maison » proposées par les banques, souvent rigides et coûteuses, un courtier vous ouvre les portes d’un marché concurrentiel, où transparence, choix et économie sont les maîtres-mots.

Un accompagnement sur-mesure

Chaque situation est différente, c’est pourquoi nous adoptons une approche personnalisée pour répondre précisément à vos besoins spécifiques.

Nous analysons minutieusement votre situation :

- Type de prêt (résidence principale, locatif, in fine…)

- Âge, profession, état de santé

- Situation familiale et objectifs patrimoniaux

Cette approche globale s’apparente à un véritable audit patrimonial, nous permettant d’identifier l’assurance emprunteur la plus pertinente, tant en matière de garanties que de budget, tout en respectant les exigences de votre banque.

Des économies significatives

Grâce au mécanisme de délégation d’assurance, vous n’êtes plus contraint d’accepter l’assurance proposée par votre banque. En comparant les meilleures offres du marché avec nous, vous pouvez :

- Réduire de 30 à 50 % le coût total de votre assurance

- Maintenir un niveau de garantie équivalent, voire supérieur

- Réinvestir ces économies dans votre projet immobilier ou dans votre stratégie d’épargne

Cette optimisation est d’autant plus stratégique que le coût de l’assurance peut représenter jusqu’à 40 % du coût total d’un crédit, surtout en période de taux bas. Notre rôle est de vous faire gagner sur tous les plans.

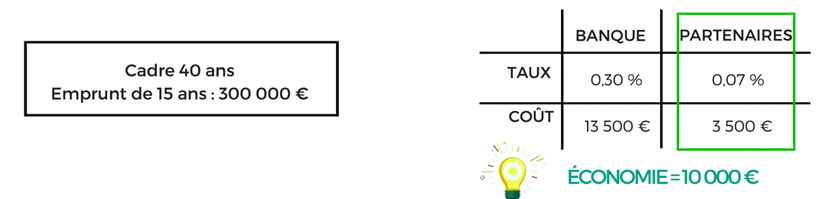

Exemple d’économie à réaliser :

Quel est le rôle de l’assurance emprunteur dans un crédit immobilier ?

L’assurance emprunteur est une protection essentielle, tant pour l’emprunteur que pour la banque, en cas de circonstances imprévues. Elle garantit le remboursement de votre crédit immobilier dans diverses situations de risque : décès, invalidité, incapacité de travail, voire perte d’emploi. Cette assurance est souvent une obligation imposée par les banques, mais elle représente également un filet de sécurité pour l’emprunteur.

Des garanties essentielles à bien choisir

Les garanties de l’assurance emprunteur varient selon le contrat et peuvent être adaptées à votre situation personnelle. Elles offrent une double sécurité, à la fois pour l’emprunteur et pour l’établissement prêteur. Le choix des garanties est donc essentiel pour assurer la prise en charge du remboursement en cas de sinistre.

Les principaux risques couverts sont :

- Décès : l’assurance rembourse le solde du crédit en cas de décès de l’emprunteur.

- Invalidité et incapacité : si l’emprunteur devient invalide ou incapable de travailler, l’assurance prend en charge le remboursement des mensualités.

- Perte d’emploi : certains contrats incluent une garantie optionnelle en cas de licenciement ou de perte d’emploi involontaire.

Il est important de noter que, lors de la mise en place de votre crédit, la banque vous proposera probablement une assurance « maison » (proposée par une compagnie partenaire). Cependant, cette offre n’est pas toujours la plus avantageuse. En effet, elle peut inclure des garanties moins adaptées à votre profil, tout en imposant des cotisations parfois élevées.

Ce choix s’inscrit aussi dans une logique plus globale de prévoyance famille, afin de protéger vos proches contre les imprévus de la vie.

Délais de carence et de franchise : des paramètres essentiels à vérifier

Lorsque vous souscrivez une assurance emprunteur, il est essentiel de vérifier les délais de carence et de franchise, notamment pour les professions indépendantes.

- Le délai de carence correspond à la période qui s’écoule entre la souscription de l’assurance et le moment où la couverture commence effectivement. Pendant ce laps de temps, vous ne serez pas couvert, et cela peut poser un problème si un sinistre survient avant la fin de cette période.

- Le délai de franchise correspond à la période qui suit un sinistre pendant laquelle vous ne percevez pas encore d’indemnisation. Par exemple, si vous êtes victime d’un accident ou d’une maladie rendant impossible l’exercice de votre profession, vous devrez attendre la fin du délai de franchise avant de percevoir une indemnisation. Cette situation peut être particulièrement difficile pour les travailleurs indépendants ou les professions libérales, qui ne bénéficient pas d’indemnités journalières comme les salariés.

Attention au coût des assurances emprunteur

Le coût de l’assurance emprunteur est un critère à ne pas négliger. En période de taux bas, il peut représenter jusqu’à 40 % du coût total de votre crédit immobilier. C’est donc un poste de dépenses important, et il est essentiel de comparer les différentes offres du marché. En effet, les assurances proposées par les banques (ou les « bancassurances ») sont souvent plus chères, car elles sont liées à des compagnies d’assurance partenaires et ne sont pas toujours compétitives en termes de prix et de garanties.

Faire appel à un courtier en assurance emprunteur vous permet de sortir de ce cadre restrictif et de trouver des offres plus avantageuses, avec des garanties adaptées à vos besoins spécifiques.

Comment économiser sur votre assurance emprunteur ?

L’assurance emprunteur représente un coût considérable dans le cadre d’un prêt immobilier, mais il existe plusieurs stratégies pour réduire ce montant tout en maintenant des garanties adaptées à vos besoins. Voici quelques méthodes efficaces pour économiser sur votre assurance emprunteur :

Comparer les offres du marché pour une meilleure couverture à moindre coût

L’un des meilleurs moyens d’économiser est de comparer les offres disponibles sur le marché. Les bancassurances ne sont pas toujours les plus compétitives en termes de prix et de garanties. Faire appel à un courtier spécialisé vous permet d’accéder à une large sélection d’offres provenant de compagnies d’assurances spécialisées, qui peuvent proposer des tarifs plus avantageux tout en maintenant des garanties équivalentes, voire supérieures.

Nous avons un accès direct aux compagnies d’assurances spécialisées, ce qui nous permet de trouver le meilleur rapport qualité-prix pour votre contrat. En utilisant notre expertise, vous pouvez bénéficier d’une couverture optimale sans alourdir inutilement vos mensualités.

Substituer votre assurance bancaire : une démarche légale et avantageuse

Depuis l’entrée en vigueur de la loi Lemoine en 2022, il est devenu plus facile et plus flexible de changer d’assurance emprunteur à tout moment. Cela signifie que vous n’êtes plus obligé de rester avec l’assurance souscrite à la signature de votre prêt immobilier, même si vous êtes encore en cours de remboursement.

Cette substitution d’assurance est 100% légale et encadrée par la loi Lemoine, ce qui vous permet de bénéficier d’une meilleure couverture à un coût inférieur, tout en respectant les mêmes conditions et garanties que celles proposées par votre assurance bancaire initiale. Il est important de noter que les banques ne peuvent plus refuser un changement d’assureur si le nouveau contrat présente des garanties équivalentes à celles prévues dans l’assurance initiale.

Optimiser votre contrat selon votre profil et votre situation

Pour maximiser vos économies, il est essentiel d’adapter votre contrat d’assurance emprunteur à votre profil personnel et financier. En fonction de critères tels que la durée du prêt, le type de bien immobilier, le montant de l’apport personnel et votre stratégie patrimoniale, vos besoins en termes de garanties et de cotisations peuvent varier.

- Durée du prêt : si vous optez pour une durée de prêt plus courte, le coût global de l’assurance peut être réduit, car le risque pour l’assureur est moins élevé.

- Type de bien immobilier : l’assurance peut être ajustée en fonction de la nature de votre bien (résidence principale, investissement locatif, etc.). Par exemple, un bien locatif peut nécessiter une couverture différente de celle d’une résidence principale.

- Apport personnel : un apport plus important peut influencer le montant de la prime d’assurance, car il diminue le montant à financer par la banque, et donc le montant à couvrir par l’assurance.

- Stratégie patrimoniale : si vous avez d’autres investissements ou un patrimoine important, il peut être pertinent de revoir vos garanties pour mieux protéger votre bien immobilier en cas d’imprévu, sans pour autant payer des cotisations trop élevées.

En tenant compte de tous ces facteurs, nous vous aidons à personnaliser votre assurance emprunteur pour qu’elle corresponde parfaitement à vos besoins, tout en vous permettant de réaliser des économies substantielles.

Quelles sont les lois qui vous permettent de changer d’assurance ?

Loi Lagarde, Hamon et Lemoine : vos droits renforcés

Changer d’assurance emprunteur est désormais un droit facilité par la législation. Trois lois majeures ont permis de renforcer vos droits en matière de substitution d’assurance emprunteur :

- La loi Lagarde (2010) a instauré la possibilité pour l’emprunteur de choisir librement son assurance emprunteur, indépendamment de l’offre proposée par la banque, à condition que les garanties soient équivalentes.

- La loi Hamon (2014) a élargi ce droit en permettant de changer d’assurance dans les 12 premiers mois suivant la signature de l’offre de prêt, sans frais ni pénalités, à condition que les nouvelles garanties soient équivalentes.

- La loi Lemoine (2022) a renforcé ces droits en permettant aux emprunteurs de changer d’assurance à tout moment durant la durée du prêt, sans frais et sans justificatif. Cela vous permet de réévaluer votre contrat d’assurance à tout instant, vous offrant ainsi plus de flexibilité pour optimiser votre couverture et réduire vos coûts.

Ces lois vous permettent donc de bénéficier de plus de liberté et de choisir une couverture adaptée à vos besoins, sans les contraintes des contrats imposés par les banques.

Des démarches simplifiées avec un courtier

Bien que ces lois vous donnent des droits importants, changer d’assurance peut parfois sembler complexe en raison des démarches administratives à réaliser. C’est là qu’un courtier en assurance emprunteur entre en jeu.

Nous nous chargeons de l’intégralité du processus, de la recherche des meilleures offres à la gestion des échanges avec la banque. Grâce à notre expertise et à notre réseau d’assureurs, nous simplifions les démarches pour vous, vous faisant gagner du temps et de l’argent. Vous n’avez plus à vous soucier des formalités, nous nous occupons de tout, en veillant à ce que la substitution se fasse dans les règles de la loi et dans les meilleurs délais.

Le rôle du Cabinet Leduc & Associés en tant que courtier

Une expertise reconnue depuis plus de 10 ans

Le Cabinet Leduc & Associés, situé à Neuilly-sur-Seine, bénéficie de plus de dix ans d’expérience dans le domaine de la gestion de patrimoine et de l’assurance emprunteur. Nous avons su bâtir une expertise solide, tant en assurance qu’en stratégie patrimoniale, ce qui nous permet de vous offrir des solutions personnalisées et parfaitement adaptées à vos besoins. En tant que courtier indépendant, nous sélectionnons les meilleures offres du marché, sans contrainte de partenariat avec une compagnie d’assurance spécifique, afin de vous garantir des solutions optimales en termes de prix et de garanties.

Notre approche repose sur une vision globale de votre patrimoine, ce qui nous permet de prendre en compte l’ensemble de vos objectifs financiers, d’assurer la cohérence de vos choix d’assurance avec votre stratégie patrimoniale, et de vous conseiller de manière pertinente à chaque étape de votre projet immobilier.

Un accompagnement administratif complet

L’une des principales difficultés lors du changement d’assurance emprunteur réside dans les démarches administratives. Nous nous chargeons de tout pour vous : du suivi des échanges avec la compagnie d’assurance à l’interaction avec votre banque. Grâce à notre expertise et notre expérience, nous veillons à respecter scrupuleusement les délais légaux pour garantir une substitution efficace et rapide de votre contrat d’assurance.

Nous prenons en main l’intégralité du processus, de la préparation de votre dossier à l’obtention de l’accord formel de votre banque, pour vous offrir un accompagnement complet et sans tracas. Vous pouvez ainsi vous concentrer sur vos priorités, tout en ayant la certitude que vos démarches se dérouleront dans les meilleures conditions possibles.

Comment se déroule la substitution d’assurance emprunteur ?

Étape 1 : Analyse de votre contrat actuel

La première étape pour changer votre assurance emprunteur consiste à réaliser un bilan précis de votre situation actuelle. Nous récupérons tous les documents nécessaires pour effectuer cette analyse, tels que votre offre de prêt, le tableau d’amortissement, et l’échéancier de vos remboursements. Cette étape nous permet de comprendre les garanties imposées par votre contrat actuel et d’identifier les éléments à améliorer ou à ajuster pour optimiser votre couverture et réduire le coût global de l’assurance.

Étape 2 : Recherche et sélection de la meilleure assurance

Une fois votre contrat analysé, nous passons à la recherche de la meilleure offre sur le marché. Nous comparons les garanties exigées par votre banque avec les propositions des assureurs spécialisés dans l’assurance emprunteur. Grâce à notre réseau et à notre expertise, nous sélectionnons les contrats les plus adaptés à vos besoins, tout en veillant à ce qu’ils respectent les critères de votre prêt. Notre objectif est de vous proposer une assurance sur-mesure, qui combine des garanties solides à un prix compétitif.

Étape 3 : Suivi et validation auprès de votre banque

Une fois l’offre d’assurance sélectionnée, nous nous chargeons de la communication avec votre banque pour faire accepter la substitution. Nous suivons de près l’évolution du dossier, en respectant scrupuleusement les délais légaux. La banque doit recevoir votre demande dans un délai de 15 jours ouvrés, puis donner son accord dans un délai maximal de 10 jours ouvrés. Nous gérons l’intégralité de ce processus administratif pour vous, en veillant à ce que tout soit fait dans les règles et dans les délais impartis.

Nos conseils pour optimiser votre stratégie de financement

Choisir les bonnes garanties selon le type de prêt

Le choix des garanties de votre assurance emprunteur doit être adapté à la nature de votre prêt. Par exemple, un prêt pour résidence principale nécessite généralement des garanties plus complètes, car il protège votre logement et votre famille en cas d’imprévu. En revanche, pour un prêt lié à un investissement locatif, les exigences sont souvent moins strictes, et il est possible d’optimiser l’assurance d’un point de vue fiscal. Dans ce cas, certaines garanties peuvent être ajustées pour réduire les coûts tout en conservant une couverture adéquate, tout en profitant des avantages fiscaux des revenus locatifs.

Adopter une stratégie patrimoniale cohérente

La gestion de votre crédit immobilier doit être en phase avec votre stratégie patrimoniale globale. Pour cela, il peut être pertinent de faire appel à un cabinet de conseil en investissement immobilier afin d’identifier les meilleures opportunités et optimiser votre stratégie globale. Parfois, rembourser trop rapidement votre crédit peut ne pas être la meilleure option. Au lieu de cela, vous pouvez utiliser les taux fixes de votre prêt pour investir ailleurs, par exemple, dans des placements plus rentables. Cela permet de maintenir un effet de levier tout en bénéficiant des protections de l’assurance emprunteur. Ce type d’assurance devient alors une protection supplémentaire que beaucoup négligent, mais qui peut s’avérer cruciale en cas de coup dur.

Contactez un courtier en assurance emprunteur à Neuilly-sur-Seine

Un audit gratuit pour réévaluer votre contrat

Que vous ayez un prêt en cours ou un projet en tête, il est essentiel de revoir régulièrement votre assurance emprunteur pour vous assurer qu’elle reste adaptée à vos besoins et à votre situation financière. Ne laissez pas votre banque vous imposer des conditions moins avantageuses, surtout quand des solutions plus compétitives existent sur le marché.

Contactez le Cabinet Leduc & Associés

Nos experts vous accompagnent à chaque étape du changement de votre assurance emprunteur. Contactez-nous pour bénéficier d’un audit gratuit de votre contrat d’assurance. Nous vous aiderons à trouver l’offre la plus compétitive et à optimiser votre couverture, tout en vous faisant économiser sur vos cotisations.

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.

Nos derniers articles

Retrouvez toutes les actualités sur la finance, l’investissement et la gestion de patrimoine