Cabinet de conseil en placement financier : optimiser votre patrimoine

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Pourquoi faire appel à un cabinet de conseil en placement financier ?

L’optimisation d’un patrimoine ne repose pas uniquement sur le choix des bons placements. Elle exige une expertise approfondie, une analyse rigoureuse et une vision stratégique adaptée aux évolutions économiques et réglementaires.

Au Cabinet Leduc & Associés, nous mettons notre expérience et notre indépendance au service de votre patrimoine. Nous nous appuyons sur des analyses macroéconomiques, des modèles éprouvés et une veille constante des marchés financiers pour vous proposer des solutions optimisées.

Notre approche repose sur trois piliers essentiels.

Une expertise reconnue et méthodologie rigoureuse

Nous combinons analyse fondamentale et technique, ainsi que des outils d’évaluation performants pour sélectionner les meilleures opportunités d’investissement. Notre équipe, composée de conseillers certifiés et expérimentés, suit régulièrement des formations et s’appuie sur des sources fiables comme l’Autorité des Marchés Financiers (AMF), la Banque de France et l’OCDE.

Dans ce contexte, le cabinet a développé :

- Des analystes financiers diplômés et accrédités.

- Un suivi régulier des évolutions fiscales et réglementaires.

- Un blog alimenté régulièrement ainsi qu’un comité d’investissement bimestriel.

Une approche indépendante et sur-mesure

Contrairement aux acteurs bancaires qui privilégient souvent leurs propres produits, notre cabinet est totalement indépendant. Cela nous permet de sélectionner les meilleurs supports d’investissement en fonction de vos objectifs et de votre profil de risque.

Par conséquent, notre cabinet de conseil en placement financier se caractérise par

- Une absence de conflits d’intérêts, avec une sélection objective des produits financiers.

- Une stratégie patrimoniale personnalisée, adaptée à votre horizon d’investissement.

- Une transparence totale sur les frais et la performance des placements.

Une gestion proactive et sécurisation du patrimoine

L’univers financier évolue rapidement : cycles économiques, tensions géopolitiques, évolutions réglementaires… Une bonne gestion patrimoniale nécessite une réactivité et une adaptation constante.

Notre cabinet suit une approche dynamique et agile, reposant sur des revues régulières des allocations d’actifs et des stratégies d’arbitrage adaptées aux contextes de marché.

Ainsi, nous avons mis en place depuis plus de 10 ans :

- Un comité d’investissement qui analyse et ajuste les stratégies.

- Un suivi régulier et personnalisé des portefeuilles.

- Des outils de simulation avancés pour protéger et maximiser votre capital.

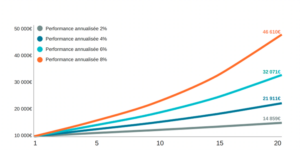

Le pouvoir des intérêts composés : laissez le temps faire croître votre capital

Ma richesse vient essentiellement de la combinaison de trois choses : vivre en Amérique, la chance et les intérêts composés

Warren Buffet

Comment fonctionne les intérêts composés ?

Les intérêts composés se basent sur un mécanisme simple : réinvestir les gains générés pour qu’ils produisent à leur tour de nouveaux revenus. Contrairement aux intérêts simples, qui sont calculés uniquement sur le capital initial, les intérêts composés s’accumulent et génèrent des gains exponentiels au fil du temps.

Exemple concret :

- Investissement de 10 000 €

- Rendement annuel net : 6%

- Année 2 : le rendement s’applique sur 10 600 € et non sur 10 000 €

- Année 10 : avec une capitalisation continue, l’investissement aura quasiment doublé

L'effet boule de neige : un levier puissant sur le long terme

Plus la durée d’investissement est longue, plus l’effet de capitalisation est puissant. Cela signifie que même avec des rendements modérés, un placement maintenu sur plusieurs décennies peut multiplier sa valeur initiale de manière significative.

À retenir :

- Le temps est un allié en investissement. Plus vous commencez tôt, plus vous bénéficiez de la capitalisation.

- Même un rendement modeste, lorsqu’il est composé, peut offrir une croissance impressionnante.

Capitalisation versus rendement immédiat : quelle stratégie adopter ?

Il existe deux types d’actifs financiers :

- Les actifs de rendement, qui génèrent des revenus immédiats sous forme d’intérêts ou de dividendes.

- Les actifs de capitalisation, qui réinvestissent ces gains pour faire croître le capital sur le long terme.

Choisir entre ces deux stratégies dépend de vos objectifs financiers. Avez-vous besoin de revenus immédiats ? Si oui, privilégiez les actifs de rendement. Avez-vous un objectif d’accumulation sur le long terme ? Alors, optez pour la capitalisation.

Au cabinet de conseil en placement financier Leduc & Associés, nous analysons votre situation et vos ambitions pour définir la meilleure combinaison entre rendement et capitalisation.

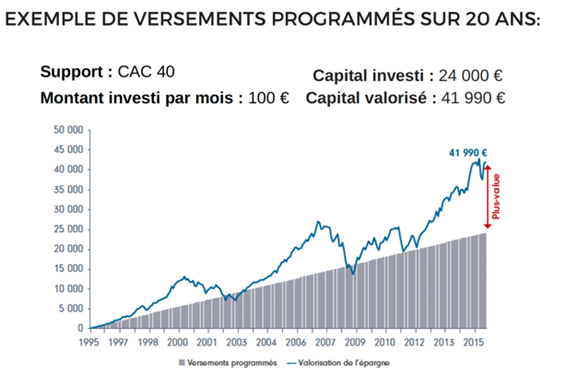

Les versements programmés une stratégie pour lisser le risque

Beaucoup d’investisseurs hésitent sur le bon timing pour entrer sur les marchés. Faut-il attendre une baisse des cours ? Faut-il investir d’un seul coup ou de manière progressive ?

La meilleure solution pour réduire ce stress et optimiser ses investissements sur le long terme est les versements programmés.

Qu'est-ce qu'un versement programmé ?

Un versement programmé consiste à investir à intervalles réguliers, par exemple chaque mois ou chaque trimestre, au lieu de placer une somme importante en une seule fois.

Cette méthode permet de répartir l’investissement dans le temps et de bénéficier d’un prix d’achat moyen optimisé.

Les avantages des versements programmés

- Lisser les fluctuations des marchés : vous achetez à différents niveaux de prix, réduisant ainsi l’impact des variations à court terme.

- Constituer une épargne progressivement : accessible à tous, cette méthode permet de se constituer un patrimoine sans mobiliser une grosse somme immédiatement.

- Éviter le risque de mauvaise synchronisation : personne ne peut prédire avec certitude le moment idéal pour investir. En investissant progressivement, vous évitez d’entrer au pire moment.

Voici un exemple concret : si vous investissez 500 € chaque mois sur une action ou une assurance-vie, vous achèterez tantôt à un prix haut, tantôt à un prix bas, réduisant ainsi le risque d’un mauvais timing.

Pourquoi cette stratégie est-elle efficace ?

Si vous attendez “le bon moment”, vous risquez surtout de manquer des opportunités et de rester trop longtemps en dehors du marché :

- À long terme, les marchés financiers suivent une trajectoire haussière. Ne pas être investi peut coûter plus cher que d’avoir acheté à un mauvais moment.

- En moyenne, les investisseurs qui investissent régulièrement obtiennent une meilleure performance que ceux qui essaient d’anticiper les mouvements de marché.

Notre cabinet de conseil en placement financier recommande systématiquement de mettre en place, lorsque c’est possible, un versement programmé dans une gestion d’actifs.

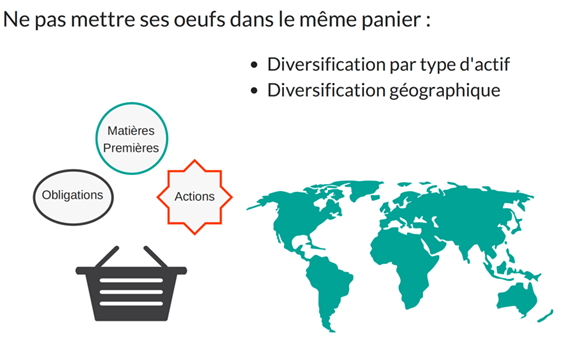

La diversification : la clé d’un investissement sécurisé

La diversification est une stratégie essentielle pour réduire les risques et optimiser la performance de votre patrimoine. En répartissant vos investissements sur différents actifs et secteurs, vous limitez votre exposition aux fluctuations du marché tout en profitant d’opportunités variées.

Pourquoi diversifier son portefeuille ?

Un portefeuille trop concentré sur une seule classe d’actifs ou une seule région expose l’investisseur à des risques accrus en cas de crise. Une bonne diversification permet de réduire la volatilité et de maximiser les rendements sur le long terme.

Un bon portefeuille est un portefeuille équilibré. Lors des grandes crises économiques, comme la crise de la dette européenne ou celle du COVID, les investisseurs ayant un portefeuille diversifié ont non seulement mieux résisté, mais aussi profité des opportunités de marché.

Nos recommandations pour une diversification efficace

- Varier les classes d’actifs : investissez à la fois dans l’immobilier et le financier pour bénéficier de sources de rendement complémentaires.

- Ne pas se limiter aux actions européennes : intégrez des actions de croissance américaines, des obligations internationales ou d’autres classes d’actifs pour capter des dynamiques de marché différentes.

- Investir dans le non-coté : les actifs non cotés, comme le private equity, permettent de limiter l’impact des fluctuations boursières et d’accéder à des opportunités de croissance moins accessibles au grand public.

- Alterner immobilier de rendement et immobilier patrimonial : l’immobilier de rendement génère des revenus réguliers, tandis que l’immobilier patrimonial permet de préserver et valoriser votre capital sur le long terme.

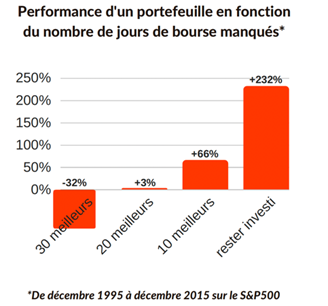

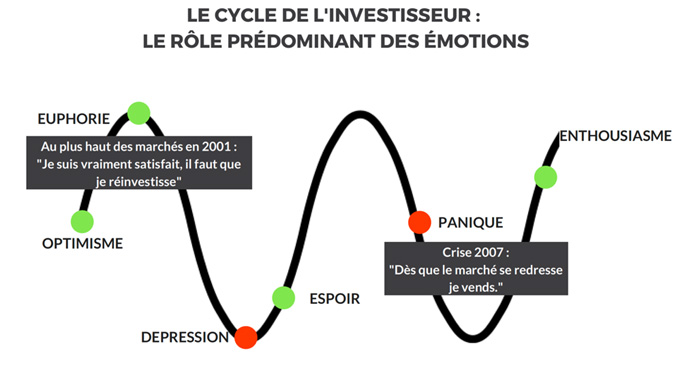

Ne pas surréagir à la volatilité : une erreur coûteuse

Les marchés financiers connaissent des fluctuations, parfois brutales. Pourtant, les performances à long terme restent solides pour les investisseurs qui gardent leur cap et ne cèdent pas à la panique.

Pourquoi la volatilité effraie les investisseurs ?

Les baisses soudaines des marchés peuvent inciter certains investisseurs à vendre dans la précipitation, pensant limiter leurs pertes. Pourtant, cette réaction émotionnelle peut coûter très cher sur le long terme.

Une étude sur l’indice S&P 500 démontre l’importance de rester investi :

- Un investisseur ayant raté les 30 meilleures journées en Bourse sur 20 ans aurait perdu -32%.

- Un investisseur patient, resté investi sur la même période, aurait gagné +232%.

Moralité : les meilleures journées en Bourse surviennent souvent après les pires. En sortant trop tôt, on risque de manquer ces rebonds cruciaux.

Investir avec discipline : la clé du ssucès

- Adoptez une vision long terme: les marchés connaissent des cycles haussiers et baissiers, mais sur une longue période, la tendance reste globalement positive.

- Évitez les décisions impulsives: la peur et l’euphorie sont mauvaises conseillères en investissement.

- Misez sur la régularité: les versements programmés et la diversification aident à réduire l’impact des variations de marché.

Ne pas réagir aux fluctuations de marché est une des meilleures stratégies pour sécuriser et optimiser ses investissements. Les clients du Cabinet Leduc & Associés, cabinet de conseil en placement financier, nous recommandent pour cette discipline.

Déléguer la gestion pour optimiser vos arbitrages

Les gens s’intéressent aux actions quand tout le monde s’y intéresse. le moment d’acheter c’est quand personne ne veut acheter. vous ne pouvez acheter ce qui est populaire

Warren Buffet

Tenter d’anticiper les marchés est une stratégie risquée et souvent inefficace. Confier la gestion de vos investissements à des experts permet d’ajuster vos placements en fonction des tendances macroéconomiques et d’identifier les meilleures opportunités.

Pourquoi est-il difficile d'anticiper les marchés ?

Les marchés financiers évoluent sous l’influence de nombreux facteurs : inflation, politiques monétaires, crises économiques, innovations technologiques… Prendre les bonnes décisions d’investissement au bon moment relève plus du hasard que d’une science exacte.

Sans une analyse approfondie et continue, le risque est de prendre des décisions impulsives qui peuvent nuire à la performance à long terme.

Notre approche : une gestion pilotée par des experts

Grâce à notre comité d’investissement, nous :

- Surveillons en continu les tendances macroéconomiques pour anticiper les évolutions du marché.

- Ajustons les allocations d’actifs en fonction des cycles économiques et des opportunités.

- Identifions les placements stratégiques pour maximiser la performance tout en maîtrisant les risques.

Notre objectif ? Vous permettre d’investir sereinement, sans stress et avec une stratégie optimisée.

Conclusion comment bien investir avec un cabinet de conseil en placement financier ?

- Capitalisez sur le long terme

- Mettez en place des versements programmés

- Diversifiez vos actifs

- Adoptez une vision long terme et évitez la panique

- Faites-vous accompagner par des experts

Au Cabinet Leduc & Associés, nous mettons notre expertise à votre service pour vous aider à faire fructifier votre patrimoine avec une gestion adaptée à vos besoins.

Contactez-nous dès aujourd’hui pour un accompagnement personnalisé !

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.

Nos derniers articles

Retrouvez toutes les actualités sur la finance, l’investissement et la gestion de patrimoine