Préparer sa retraite financièrement : les bonnes stratégies

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Pourquoi préparer sa retraite financièrement est devenu indispensable ?

La retraite représente une étape majeure de la vie qui nécessite une anticipation financière rigoureuse afin de préserver son niveau de vie et sa sérénité. Pourtant, de nombreux Français s’interrogent aujourd’hui sur leur capacité à maintenir leur pouvoir d’achat une fois leur activité professionnelle terminée.

Selon plusieurs études récentes, la retraite figure parmi les principales préoccupations patrimoniales des ménages français. L’évolution démographique, l’allongement de l’espérance de vie et les réformes successives du système de retraite renforcent le besoin de construire des revenus complémentaires.

Préparer sa retraite financièrement ne consiste plus uniquement à compter sur les régimes obligatoires. Il s’agit désormais de mettre en place une stratégie patrimoniale globale intégrant épargne, investissement, optimisation fiscale et diversification des actifs.

Face à ces enjeux, il devient essentiel d’adopter une démarche proactive afin d’anticiper la baisse des revenus à la retraite et de sécuriser son avenir financier.

Les limites du système actuel pour bien préparer sa retraite financièrement

Le système français repose principalement sur la retraite par répartition. Les cotisations des actifs financent directement les pensions des retraités.

Ce modèle a longtemps permis de garantir un niveau de vie satisfaisant aux retraités. Toutefois, les évolutions démographiques remettent progressivement en question son équilibre.

L’augmentation de l’espérance de vie entraîne une hausse du nombre de retraités alors que le nombre d’actifs progresse moins rapidement. Cette évolution exerce une pression croissante sur le financement des pensions.

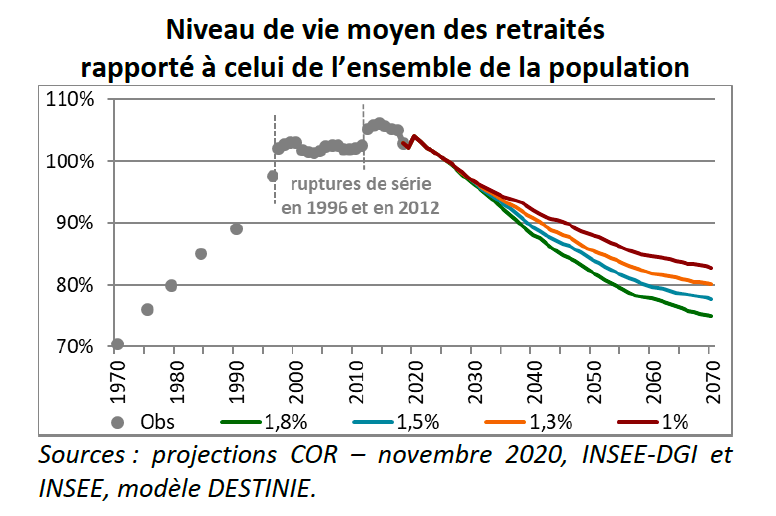

Les projections du Conseil d’Orientation des Retraites montrent que le taux de remplacement, c’est-à-dire le rapport entre les revenus perçus à la retraite et les revenus d’activité, devrait continuer à diminuer dans les prochaines décennies.

Cette baisse progressive implique que de nombreux ménages devront compenser eux-mêmes une partie de leurs futurs revenus afin de préserver leur niveau de vie.

Préparer sa retraite financièrement devient donc une nécessité patrimoniale plutôt qu’une simple option.

Les principaux risques à anticiper pour la retraite

L'allongement de l'espérance de vie

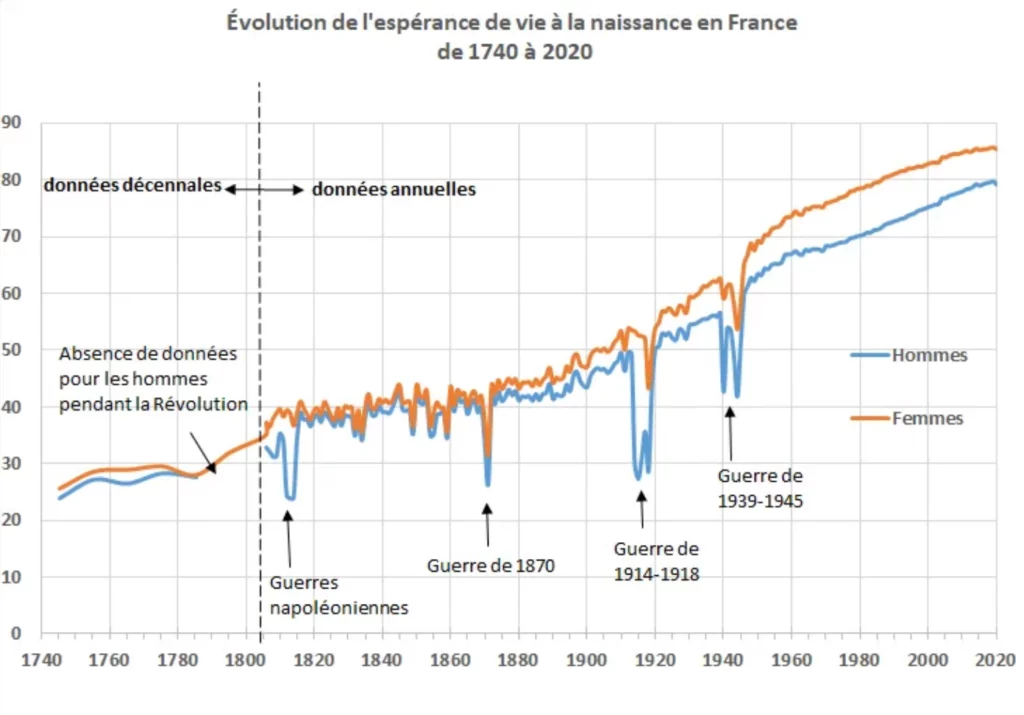

L’espérance de vie continue d’augmenter régulièrement grâce aux progrès médicaux et à l’amélioration des conditions de vie.

Cette évolution constitue évidemment une excellente nouvelle mais elle implique également une retraite plus longue à financer.

Une personne prenant sa retraite à 64 ans peut aujourd’hui espérer vivre encore plusieurs décennies. Il devient donc indispensable de prévoir des ressources financières suffisantes pour couvrir l’ensemble de cette période.

Plus l’horizon de retraite est long, plus la stratégie patrimoniale doit être construite avec rigueur.

L'impact de l'inflation sur le pouvoir d'achat

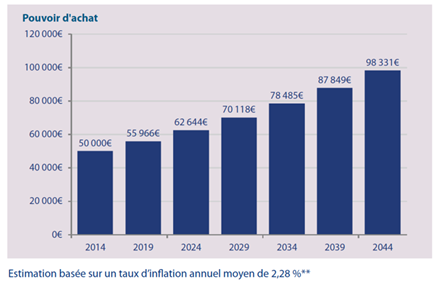

L’inflation représente l’un des principaux ennemis du retraité.

Même lorsqu’elle reste modérée, elle érode progressivement le pouvoir d’achat et réduit la valeur réelle de l’épargne.

Une dépense annuelle de 50 000 € aujourd’hui pourra représenter plus de 75 000 € dans vingt ans avec une inflation moyenne proche de 2 %.

Il est donc essentiel de privilégier des investissements capables de générer des rendements supérieurs à l’inflation afin de préserver le patrimoine dans la durée.

Le risque de dépendance

La dépendance constitue un risque souvent sous-estimé dans la préparation de la retraite.

Les dépenses liées à l’accompagnement médicalisé, à l’aide à domicile ou à l’hébergement spécialisé peuvent atteindre plusieurs milliers d’euros par mois.

Anticiper cette éventualité permet de protéger son patrimoine et de préserver la situation financière de ses proches.

Combien faut-il épargner pour préparer sa retraite ?

Il n’existe pas de montant universel permettant de préparer sa retraite.

Le capital nécessaire dépend notamment :

- du niveau de vie souhaité ;

- du montant des pensions futures ;

- de l’âge de départ à la retraite ;

- de l’espérance de vie ;

- de la stratégie de consommation du capital.

À titre indicatif :

| Revenus complémentaires souhaités | Capital indicatif à constituer |

| 500 € par mois | 120 000 € à 180 000 € |

| 1 000 € par mois | 250 000 € à 350 000 € |

| 2 000 € par mois | 500 000 € à 700 000 € |

Ces montants peuvent varier selon les rendements obtenus et les solutions retenues.

L’élément le plus important reste souvent le temps. Commencer tôt permet de profiter pleinement de la capitalisation et de réduire l’effort d’épargne nécessaire.

Le Plan Épargne Retraite : un outil incontournable pour préparer sa retraite financièrement

Le Plan Épargne Retraite (PER) est devenu l’un des principaux outils de préparation de la retraite.

Son principal avantage réside dans ses avantages fiscaux, notamment la possibilité de déduire les versements du revenu imposable.

Cette déduction permet de réduire immédiatement l’impôt sur le revenu tout en constituant une épargne de long terme dans la limite de plafonds réglementaires.

Le PER permet également d’accéder à une large gamme de supports d’investissement :

- fonds actions ;

- obligations ;

- fonds diversifiés ;

- produits structurés ;

- private equity ;

- supports immobiliers selon les contrats.

Grâce à son horizon de placement long, il constitue un excellent outil de capitalisation pour les contribuables souhaitant préparer leur retraite tout en optimisant leur fiscalité.

Assurance-vie ou PER : quelle solution choisir pour la retraite ?

L’assurance-vie et le PER poursuivent un objectif commun : constituer une épargne de long terme.

Cependant, leurs caractéristiques diffèrent.

L‘assurance-vie offre une grande souplesse puisque les fonds restent disponibles à tout moment. Elle bénéficie également d’un cadre fiscal avantageux après huit années de détention et constitue un excellent outil de transmission.

Le PER se distingue par son avantage fiscal immédiat grâce à la déduction des versements.

Dans la majorité des situations, ces deux solutions sont complémentaires et peuvent être utilisées conjointement dans une stratégie patrimoniale globale.

Comment définir un objectif de placement pour la retraite ?

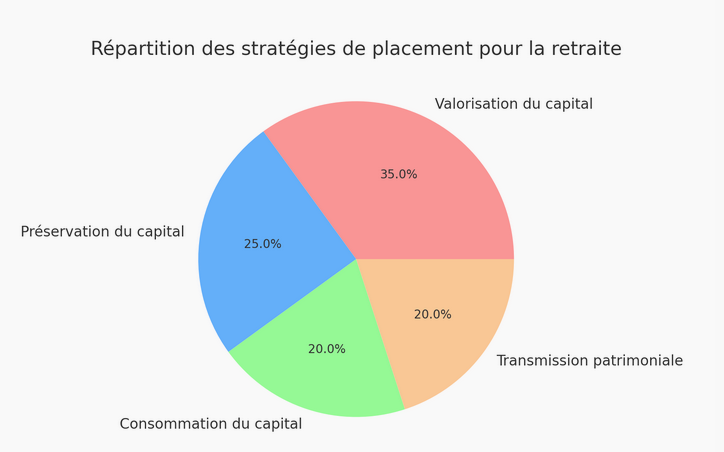

Déterminer un objectif clair permet d’orienter ses choix d’investissement et d’adapter sa stratégie patrimoniale en fonction de son profil et de ses besoins spécifiques.

Une stratégie retraite efficace repose sur la définition d’objectifs précis.

Valorisation du capital

L’objectif consiste à faire croître le patrimoine sur le long terme grâce à des investissements dynamiques.

Préservation du capital

Cette approche vise à maintenir la valeur réelle du patrimoine tout en limitant les risques.

Consommation progressive du capital

L’épargnant organise progressivement ses retraits afin de financer son train de vie pendant la retraite.

Transmission patrimoniale

Certains investisseurs souhaitent également préserver leur patrimoine afin de le transmettre dans les meilleures conditions à leurs héritiers.

Le rôle de l’assurance-vie pour la préparation de la retraite

L’assurance-vie est l’un des outils les plus efficaces pour optimiser la gestion de son capital à long terme. Elle présente de nombreux avantages fiscaux, en particulier après une période de détention de 8 ans, au terme de laquelle l’assuré peut bénéficier d’un abattement fiscal sur les gains lors des rachats. En cas de préparation à la retraite, elle offre donc une solution intéressante pour optimiser les rendements tout en bénéficiant d’une fiscalité avantageuse.

Avantage fiscal : après 8 ans de détention, l’assurance-vie permet à un investisseur de bénéficier d’un abattement fiscal de 4 600 € pour une personne seule (9 200 € pour un couple). Cela signifie que les gains réalisés sur le contrat ne sont pas soumis à l’impôt dans la limite de ces montants, ce qui peut permettre de récupérer une partie des rendements sans trop de pression fiscale.

Exemple de simulation : Prenons l’exemple d’un investisseur souhaitant percevoir une rente brute annuelle de 30 000 € grâce à son investissement dans une assurance-vie, avec un rendement net de 5 % par an :

- Investissement initial de 400 000 € : avec un rendement net de 5 %, cet investissement pourrait atteindre 530 000 € en 20 ans, tout en permettant des rachats faiblement fiscalisés (grâce à l’abattement fiscal après 8 ans).

- Approche dynamique avec un rendement net de 7 % : si l’investisseur choisit une stratégie plus dynamique, avec un rendement net de 7 %, il pourrait débuter avec un investissement de 150 000 €, complété par des versements mensuels de 1 000 € pendant 8 ans. Dans ce cas, le capital accumulé atteindrait environ 226 000 € après 20 ans, offrant ainsi des perspectives intéressantes pour financer la retraite.

L’assurance-vie, en combinaison avec une diversification des actifs, permet de sécuriser la retraite de manière efficace. En choisissant le bon type d’actifs et en s’appuyant sur des outils comme l’assurance-vie, il est possible de concilier sécurité et performance, tout en optimisant la fiscalité. Cette approche constitue donc une stratégie gagnante pour garantir une retraite sereine et bien financée.

Les meilleures stratégies d’investissement pour préparer sa retraite

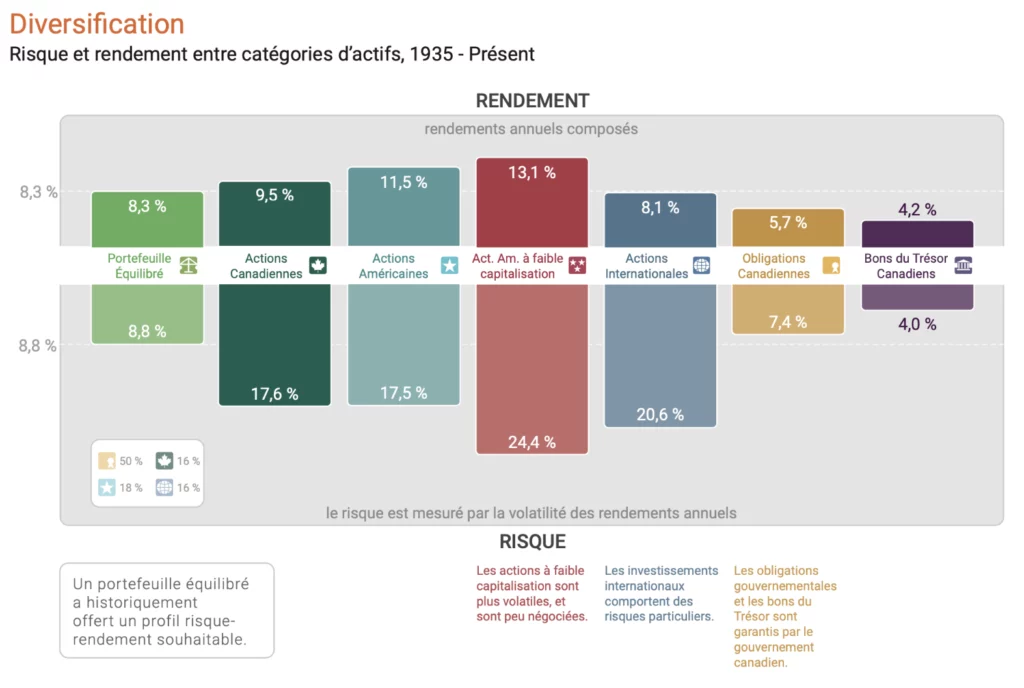

Pour préparer sa retraite financièrement, il est essentiel de prendre en compte des stratégies d’investissement adaptées afin de garantir une sécurité financière sur le long terme. La diversification du portefeuille d’actifs se révèle être une approche clé pour répartir les risques tout en optimisant les rendements. Elle permet d’allier sécurité et performance, et ce, en intégrant des actifs de différentes natures, chacun répondant à des besoins spécifiques.

Diversifier son portefeuille d'actifs

La diversification est un principe fondamental de l’investissement, visant à limiter les risques tout en recherchant une rentabilité optimale. En répartissant ses investissements sur différents types d’actifs, un investisseur peut réduire l’impact d’une mauvaise performance dans un secteur donné.

Voici deux grandes catégories d’actifs à considérer pour une retraite sécurisée :

Les actifs de rendement : ces investissements génèrent des revenus réguliers qui peuvent compléter la pension de retraite. Parmi les plus courants, on retrouve :

- L’immobilier locatif : c’est une valeur refuge qui offre une rentabilité stable, sous forme de loyers. Elle permet de se constituer un patrimoine tout en bénéficiant de revenus passifs.

- Les obligations : elles offrent des paiements réguliers d’intérêts, ce qui en fait des instruments sûrs pour compléter les revenus à la retraite, en particulier celles à faible risque (obligations d’État ou d’entreprises réputées).

Les actifs de capitalisation : ces actifs permettent de faire fructifier son capital sur le long terme. Le but est de constituer un capital qui pourra être utilisé à des fins futures, comme la retraite, tout en bénéficiant d’une certaine rentabilité.

- Les assurances-vie : elles permettent une gestion souple du capital avec un rendement plus élevé que celui de comptes épargne classiques. Elles sont particulièrement efficaces pour un investissement à long terme, avec des avantages fiscaux à la clé après 8 ans de détention.

- Les contrats de capitalisation : ces contrats permettent également de faire fructifier un capital sur le long terme, avec des avantages fiscaux et une grande souplesse dans la gestion des versements.

Pourquoi se faire accompagner pour préparer sa retraite financièrement ?

Préparer sa retraite ne consiste pas simplement à choisir un placement financier.

Il est nécessaire de prendre en compte :

- la fiscalité ;

- les objectifs patrimoniaux ;

- la situation familiale ;

- les besoins futurs ;

- la transmission du patrimoine.

L’accompagnement par un cabinet de gestion de patrimoine permet de construire une stratégie cohérente et évolutive adaptée à chaque situation.

Quelle stratégie adopter pour préparer sa retraite financièrement ?

La préparation de la retraite repose rarement sur une solution unique.

Les stratégies les plus efficaces associent généralement plusieurs leviers :

- Plan Épargne Retraite ;

- assurance-vie ;

- immobilier ;

- SCPI ;

- diversification financière.

L’objectif est de construire progressivement un patrimoine capable de générer des revenus complémentaires tout en préservant le pouvoir d’achat à long terme.

Chaque situation étant unique, une analyse personnalisée permet d’identifier les solutions les plus adaptées à vos objectifs.

Plus la préparation débute tôt, plus il est possible de profiter des effets de la capitalisation et de limiter l’effort d’épargne nécessaire pour atteindre ses objectifs de retraite.

Demandez votre audit patrimonial personnalisé afin de construire une stratégie de retraite adaptée à votre situation.

FAQ - Préparer sa retraite financièrement

Le plus tôt possible. Commencer à épargner dès le début de sa carrière permet de profiter pleinement de la capitalisation et de réduire l’effort d’épargne nécessaire.

Il n’existe pas de solution universelle. Le PER, l’assurance-vie, l’immobilier ou les SCPI peuvent être pertinents selon votre situation et vos objectifs.

Oui. Grâce à ses avantages fiscaux et à son horizon de placement long, le PER constitue l’un des principaux outils de préparation de la retraite.

Ces deux solutions sont souvent complémentaires. Le PER favorise l’optimisation fiscale tandis que l’assurance-vie apporte davantage de souplesse et de disponibilité.

Selon les hypothèses retenues, il faut généralement constituer entre 250 000 € et 350 000 € afin de générer environ 1 000 € mensuels complémentaires.

La diversification patrimoniale, l’épargne de long terme et l’investissement progressif permettent d’anticiper la diminution des revenus issus des régimes obligatoires.

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.