La fin de semaine dernière a été marquée par un soulagement sur les marchés financiers, en réaction à l’annonce d’un cessez-le-feu entre l’Iran et Israël, qui a entraîné une nette correction des cours du pétrole (Brent : -13 %).

Dans un contexte commercial toujours tendu, d’autres signaux positifs sont également venus soutenir le sentiment de marché.

Terres rares : concession temporaire ou réelle avancée ?

Les relations commerciales sino-américaines semblent connaître une inflexion constructive, marquée par des avancées significatives dans les négociations en cours.

La Chine aurait accepté de lever certaines de ses restrictions sur les exportations de terres rares, en échange d’un assouplissement de la position américaine sur les semi-conducteurs.

Ce compromis, encore informel mais qualifié de « fructueux » par le secrétaire américain au Commerce, marque un éventuel tournant dans le bras de fer commercial entre les deux puissances.

Le président Trump lui-même a salué les progrès, évoquant « de bons rapports », une tonalité qui contraste avec les postures plus belliqueuses observées par le passé.

En toile de fond, la Chine conserve une position stratégique dans la chaîne de valeur des terres rares, non seulement pour leur extraction, mais surtout pour leur raffinage — un savoir-faire concentré sur son sol grâce à une réglementation environnementale plus souple.

Face aux répercussions concrètes des restrictions chinoises (suspensions de production chez Ford et Suzuki, retards sur le projet Optimus d’Elon Musk), Washington semble opter pour une approche plus pragmatique.

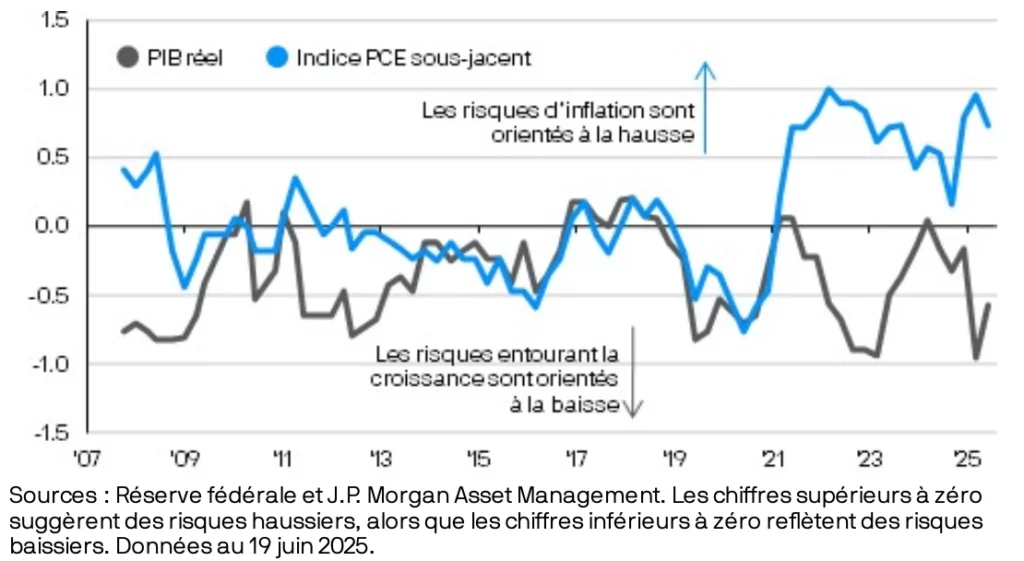

La Fed maintient sa politique inchangée face à des perspectives incertaines

Comme anticipé, la Réserve fédérale (Fed) a maintenu ses taux directeurs inchangés lors de sa réunion du 18 juin, dans la fourchette de 4,25 % à 4,50 %.

Elle a également publié de nouvelles projections économiques, faisant apparaître une légère détérioration des perspectives pour l’économie américaine. Les prévisions de croissance ont été revues à la baisse, tandis que les anticipations d’inflation ont été relevées, principalement en raison des effets attendus des droits de douane.

La médiane des projections continue de suggérer deux baisses de taux d’ici la fin de l’année, mais les divisions au sein du comité s’accentuent : un nombre croissant de membres n’envisagent désormais aucune baisse en 2025.

Lors de sa conférence de presse, Jerome Powell a adopté un ton prudent, rappelant que la politique monétaire resterait guidée par les données économiques. Il a reconnu des progrès en matière d’inflation, tout en soulignant la persistance de certains risques, notamment liés à d’éventuels chocs extérieurs.

Dans un contexte où l’inflation demeure au-dessus de l’objectif et où le marché de l’emploi montre des signes de modération sans pour autant se dégrader fortement, le principal message de la Fed est clair : elle ne se précipite pas pour assouplir sa politique monétaire.

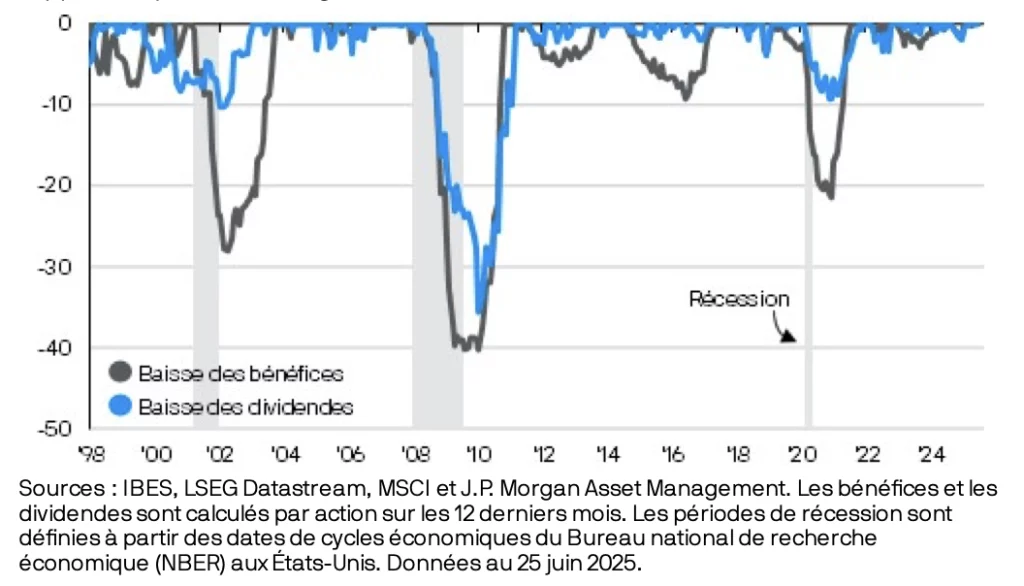

Dans ce contexte, les dividendes sont en général plus solides que les bénéfices

Si la volatilité des marchés devait de nouveau s’intensifier au second semestre 2025, nous estimons que les stratégies axées sur le revenu pourraient faire preuve d’une relative résilience.

En effet, selon une règle empirique, les dividendes ont tendance à reculer deux fois moins que les bénéfices lors d’un ralentissement des profits. Les entreprises s’efforcent souvent de maintenir le versement des dividendes pour préserver la confiance des actionnaires.

Dans le contexte actuel, deux facteurs principaux pourraient renforcer cette robustesse des dividendes, même en cas de baisse des bénéfices :

- Des taux de distribution encore modérés depuis la pandémie — autrement dit, le rapport entre dividendes versés et bénéfices reste faible, laissant une marge de manœuvre aux entreprises pour maintenir leurs paiements.

- Un ralentissement des investissements lié à l’incertitude commerciale — les projets de dépenses étant freinés, les entreprises, dont les bilans sont globalement solides, disposent de liquidités qu’elles peuvent rediriger vers la rémunération des actionnaires.