Ce comité d’investissement de septembre 2025 revient sur les grandes perspectives des marchés financiers en 2025, entre reprise américaine, tensions commerciales et rebond de l’or.

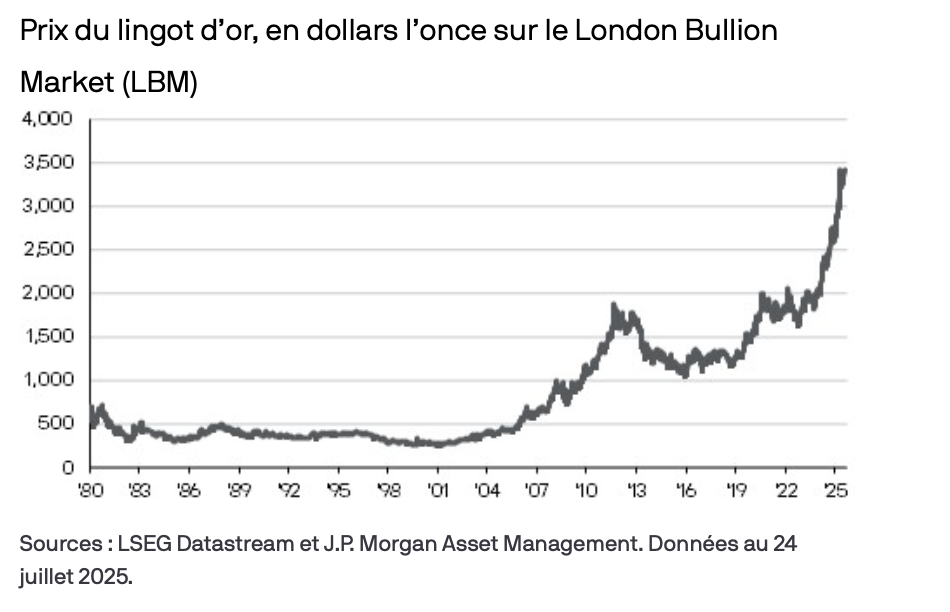

L’or : un actif refuge en pleine réévaluation

L’or a connu un rebond remarquable récemment, avec une hausse d’environ 30 % depuis le début de l’année et de plus de 80 % sur les cinq dernières années. Ce regain d’intérêt s’explique par plusieurs facteurs : intensification des tensions géopolitiques, inquiétudes croissantes concernant la situation budgétaire des États-Unis, et incertitudes autour de l’avenir du dollar.

Dans ce contexte, de nombreux investisseurs s’interrogent légitimement sur la place que l’or devrait occuper dans leurs portefeuilles. Néanmoins, avant de suivre cet engouement, il convient de rappeler que l’or demeure un actif instable, dépourvu de rendement, peu efficace comme protection contre l’inflation et, par le passé, souvent marqué par de longues phases de stagnation.

Ainsi, bien que ses performances récentes renforcent son intérêt en tant qu’outil de couverture face aux risques géopolitiques, nous pensons que l’or déploie tout son potentiel lorsqu’il est intégré à un portefeuille diversifié, aux côtés d’autres actifs tangibles générateurs de revenus.

L’allègement surprise des droits de douane américains dynamise les marchés

Les négociations commerciales tenues en juillet en Suisse entre les représentants américains et chinois ont débouché sur une réduction significative des droits de douane américains sur les importations chinoises. Ceux-ci sont passés de 145 % à 30 %, provoquant une nette reprise des actifs risqués. Dans la foulée, l’indice S&P 500 a rebondi, effaçant l’ensemble des pertes enregistrées depuis le 2 avril, date de l’annonce initiale des surtaxes à Washington.

Cette détente commerciale a également profité aux marchés globaux : les actions mondiales (indice MSCI ACWI) progressent depuis le début de l’année, et les spreads des obligations américaines Investment Grade et High Yield se sont nettement resserrés.

Le 12 mai, l’administration Trump a annoncé une baisse provisoire de 115 points de pourcentage des surtaxes appliquées aux importations chinoises, ramenant ainsi le niveau global des droits à 30 %. Cette décision a largement dépassé les attentes des marchés, qui anticipaient un niveau d’environ 50 %.

Selon les estimations des spécialistes, le taux global des droits de douane, pondéré par le volume des échanges commerciaux des États-Unis, s’établit désormais autour de 13 %, contre 23 % le mois précédent.

Malgré une incertitude persistante autour des relations sino-américaines, nous considérons que cet accord, combiné à d’autres évolutions récentes, contribue à atténuer le risque de scénarios extrêmes liés à une escalade protectionniste ou à des ruptures majeures dans les chaînes d’approvisionnement.

Si les États-Unis conservent un niveau de 30 % de droits supplémentaires sur les produits chinois et que les secteurs pharmaceutiques ainsi que les semi-conducteurs venaient à être inclus, notre scénario central révisé table sur un taux effectif d’environ 16 %, contre 18 % dans notre estimation précédente.

Croissance américaine en reprise et durcissement commercial avec l’Inde

Après un repli de 0,5 % au premier trimestre, l’économie américaine a rebondi au T2 avec une croissance de 3,3 %, révisée à la hausse par rapport à l’estimation initiale de 3 %.

Cette amélioration s’explique surtout par la baisse des importations et par une augmentation plus soutenue que prévu des dépenses des ménages et des investissements, notamment dans l’intelligence artificielle.

Suite à ces révisions du PIB et aux solides performances de certaines entreprises technologiques, l’indice S&P 500 a franchi de nouveaux sommets historiques. Par ailleurs, les États-Unis ont décidé la semaine dernière d’appliquer des droits de douane de 50 % sur la majorité des importations indiennes, en réaction aux achats de pétrole russe à prix réduit effectués par l’Inde.

Tendances et perspectives pour la fin d’année

Depuis la mi-avril, les marchés financiers ont connu un rebond d’une rapidité exceptionnelle, effaçant les pertes liées aux tensions tarifaires. L’appétit pour le risque au deuxième trimestre s’est révélé le plus marqué depuis le quatrième trimestre 2020, lors de la reprise post-COVID.

Nos prévisions de bénéfices n’ont guère évolué depuis les révisions à la baisse intervenues après l’annonce des premiers droits de douane américains. Nous anticipons toujours une croissance robuste mais volatile, avec des dynamiques contrastées selon les régions.

Nous demeurons plus confiants dans les perspectives des marchés européens et asiatiques que dans celles des marchés américains. Après l’envolée des valeurs de croissance, les titres « value » reprennent clairement le dessus. Par ailleurs, les produits structurés, soutenus par des taux encore élevés, continuent d’offrir une solution intéressante pour capter la croissance tout en se prémunissant contre la volatilité à moyen terme, dans un contexte marqué par des perspectives des marchés financiers en 2025 contrastées.