Naviguer dans l’incertitude : notre positionnement face aux tensions commerciales

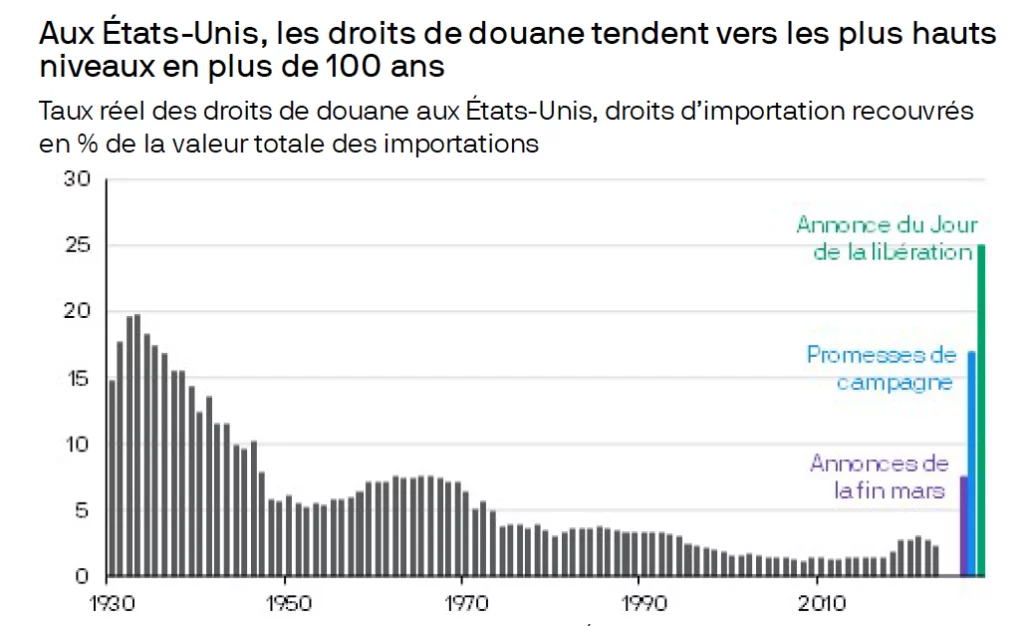

Les deux derniers mois ont été particulièrement difficiles pour les marchés. L’incertitude découle de la politique commerciale menée par les États-Unis. En effet, la première salve de droits de douane décidée fin mars aux États-Unis a été beaucoup plus élevée que nos anticipations ou celles du marché.

Les projets d’investissement et de recrutement sont déjà révisés à la baisse. Toutefois, la proportion dans laquelle une pause des embauches se transformera en licenciements déterminera l’ampleur de l’impact sur la croissance.

Dans le contexte actuel, marqué par une montée des inquiétudes liées au risque de récession, de nombreux investisseurs envisagent de réduire leur exposition aux actifs risqués. Au Cabinet Leduc & Associés, nous avons choisi de ne pas réagir de manière excessive, comme ce fut déjà le cas lors de la crise sanitaire du COVID. Dès le début du mois d’avril, nous anticipions que les soubresauts des marchés, conjugués à la complexité de la mise en œuvre des mesures, pourraient conduire à un assouplissement progressif des décisions prises. Dans ce type d’environnement, il est essentiel d’éviter de subir des pertes, tant lors des phases de repli que lors des rebonds dictés par l’actualité.

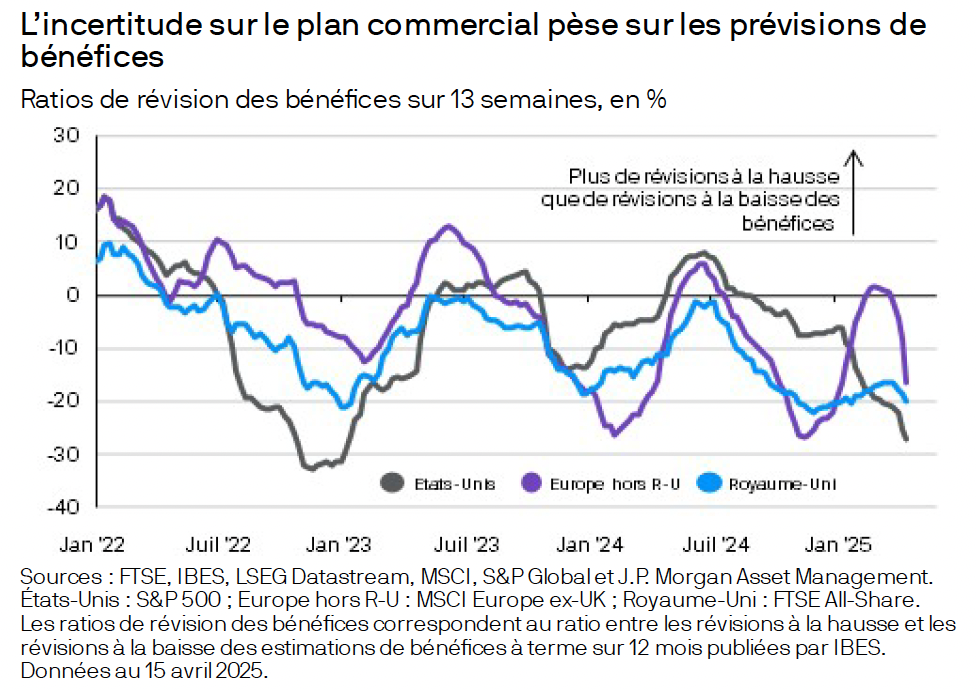

Cette situation tendue impacte également les prévisions de bénéfices des entreprises, comme en témoigne la saison des résultats en cours.

Les résultats trimestriels

Alors que la saison de publication des résultats du premier trimestre a débuté, les analystes actions ont revu à la baisse leurs prévisions de bénéfices pour l’an prochain. Cette tendance est particulièrement marquée aux États-Unis, mais elle gagne également du terrain en Europe.

Ces révisions prennent en compte les effets des tensions commerciales actuelles. La hausse des droits de douane pourrait affecter les résultats des entreprises, soit par une réduction des marges si elles absorbent une partie de l’augmentation des coûts d’importation, soit par un ralentissement de la demande lié à la hausse des prix.

Dans un contexte de politique douanière américaine instable et de réponses parfois musclées des autres régions, il reste difficile d’estimer l’ampleur réelle de ces effets. Dès lors, de nombreuses entreprises pourraient préférer rester prudentes quant à leurs perspectives durant cette saison de résultats.

Les analystes examineront de près les déclarations des entreprises afin d’évaluer plus précisément les répercussions possibles des tensions commerciales sur les bénéfices futurs, tous marchés confondus.

Tensions commerciales : des impacts économiques contrastés selon les régions

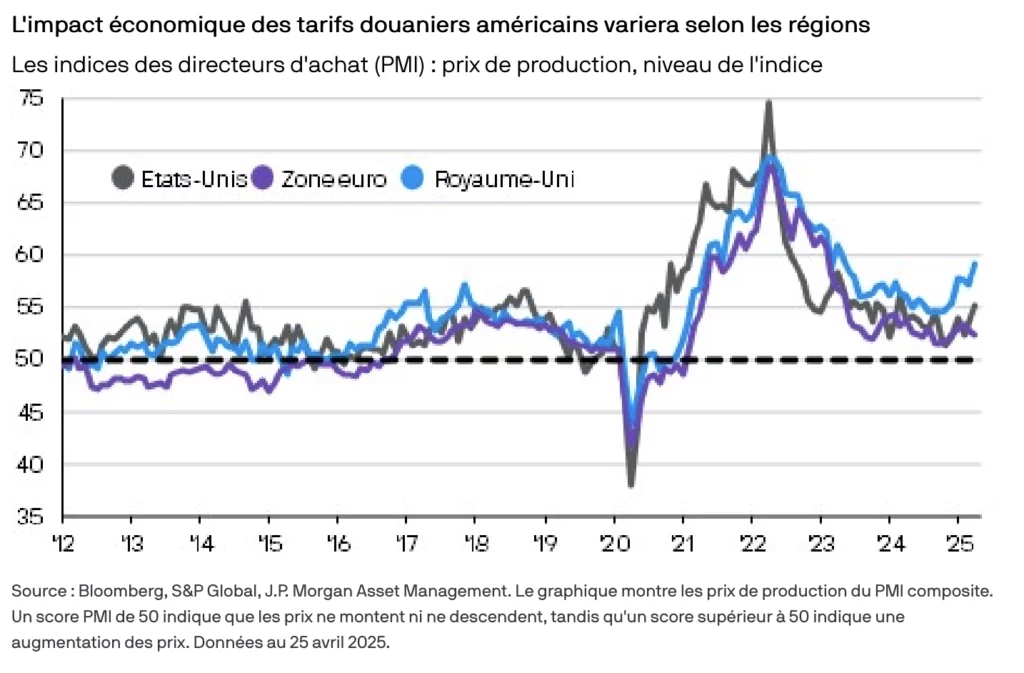

Les premières enquêtes d’avril menées auprès des entreprises apportent un aperçu initial des répercussions de la forte augmentation des droits de douane sur l’équilibre entre croissance économique et inflation, avec des conséquences qui varient selon les zones géographiques.

Aux États-Unis, les anticipations des entreprises ont reculé à l’un de leurs plus bas niveaux depuis la crise sanitaire, tandis que les prix à la production ont enregistré une nette accélération.

Au Royaume-Uni, la tendance est comparable : la forte baisse des commandes à l’export s’ajoute à des pressions internes, accentuant les tensions inflationnistes.

En revanche, dans la zone euro, la lecture des données semble plus claire sur le plan monétaire. La confiance des entreprises s’est nettement détériorée, mais le repli des pressions inflationnistes pourrait conforter la Banque centrale européenne dans sa volonté de poursuivre l’assouplissement de sa politique monétaire.

Cette divergence régionale entre les trajectoires de croissance et d’inflation souligne que les réponses des banques centrales aux tensions commerciales pourraient varier fortement – un contexte propice à l’émergence d’opportunités en valeur relative pour les investisseurs obligataires.

Actions européennes : un potentiel attractif à exploiter via les produits structurés

Les actions européennes offrent en 2025 un fort potentiel de diversification grâce à un contexte économique et géopolitique favorable : relance budgétaire possible, soutien des plans d’investissement de l’UE, politique monétaire accommodante, amélioration de la situation énergétique et espoirs de paix en Ukraine. Les indicateurs macroéconomiques sont bien orientés, les résultats d’entreprises solides, et les valorisations attractives offrent une rémunération des actionnaires estimée entre 5 et 8 %.

Toutefois, en raison de la corrélation des marchés des capitaux mondiaux nous recommandons à nos clients d’entrer sur des produits structurés liés à des sous-jacents européens. Dans le contexte de volatilité, l’accès des produits structurés secondaires permettra de créer de la performance supplémentaire. Retrouvez davantage d’analyses et de décryptages sur notre blog, où nous revenons régulièrement sur les sujets d’actualité.