Des corrélations en mutation sur fond de volatilité accrue

Depuis la crise sanitaire, les marchés financiers ont connu des épisodes de volatilité marquée, accompagnés de fluctuations rapides et souvent imprévisibles des corrélations entre classes d’actifs. Si les causes de ces phénomènes varient, leur conséquence commune a été de remettre en question les schémas traditionnels reliant volatilité et corrélation.

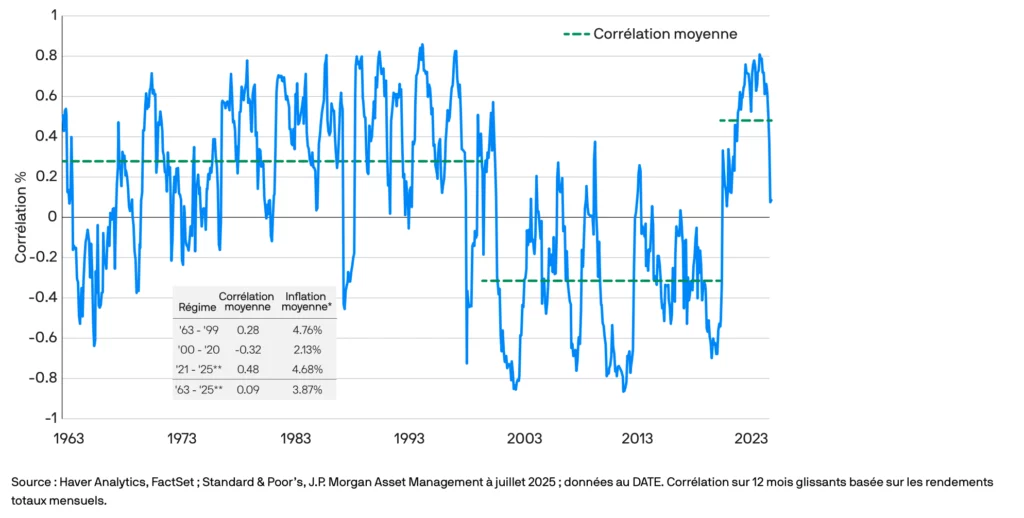

De la fin des années 1990 jusqu’au début de la décennie 2020, les actions et les obligations souveraines évoluaient généralement en sens opposé, offrant ainsi aux portefeuilles diversifiés une combinaison efficace de recherche de performance et de couverture du risque. Cette corrélation négative constituait le pilier du modèle classique 60/40 (actions/obligations). Cependant, sur le long terme, cette relation n’a pas toujours été inverse

Ce n’est qu’à partir des années 2000 que la corrélation négative s’est durablement installée — jusqu’à la rupture provoquée par la pandémie de Covid-19. Les politiques de relance budgétaire et monétaire massives mises en place à cette période ont alimenté une flambée de l’inflation en 2022. La volatilité s’est accentuée, tandis que la corrélation entre actions et obligations est redevenue positive (voir graphique ci-dessous).

Aujourd’hui, les incertitudes politiques et économiques continuent d’entretenir cette instabilité. La politique commerciale, migratoire et budgétaire offensive menée par l’administration Trump soulève des interrogations quant à leurs effets combinés. Les investisseurs craignent que le relèvement des droits de douane et la tension sur le marché du travail accentuent les pressions inflationnistes, particulièrement lorsque les nouvelles mesures de relance budgétaire entreront en vigueur en 2026. Ces facteurs ont ravivé la volatilité et perturbé les relations historiques entre classes d’actifs.

Dans ce contexte, la décision récente de la Réserve fédérale de suspendre la baisse de ses taux a suscité des débats parmi les investisseurs et les responsables politiques, certains plaidant pour un assouplissement plus rapide. Cette incertitude autour de la trajectoire monétaire américaine a contribué à maintenir, pendant une grande partie de l’année 2025, une corrélation positive entre actions et obligations.

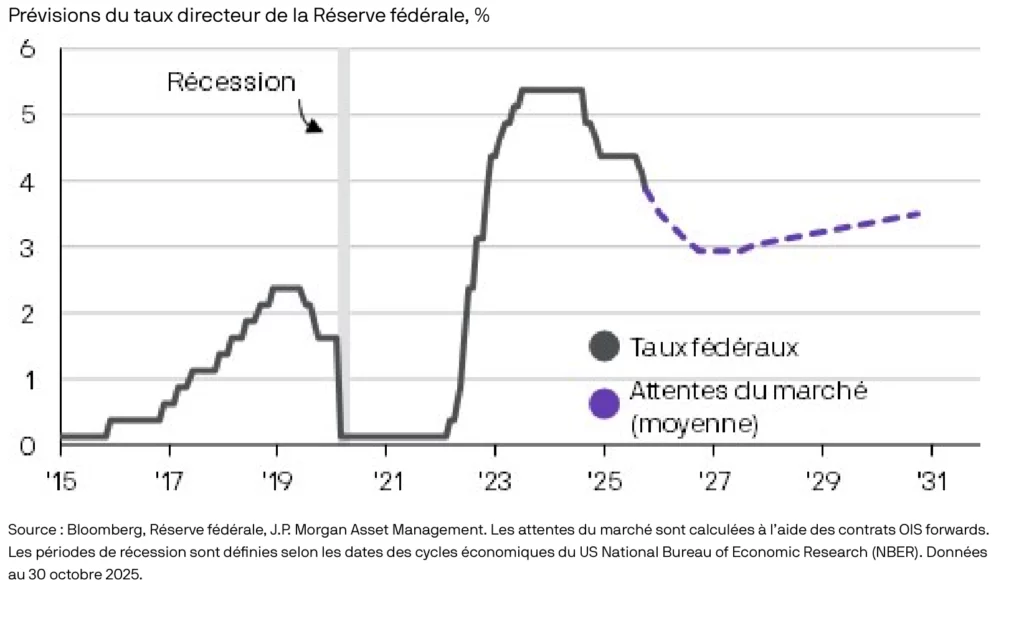

La Réserve fédérale réduit ses taux mais temporise sur la suite

Lors de sa réunion de la semaine dernière, la Réserve fédérale américaine (Fed) a décidé d’abaisser son taux directeur de 25 points de base, pour le fixer désormais dans une fourchette cible comprise entre 3,75 % et 4 %.

Bien que l’inflation du mois de septembre demeure supérieure à l’objectif de la Fed — s’établissant à 3 % sur un an —, elle s’est révélée plus faible qu’attendu. En l’absence de nouvelles statistiques officielles, conséquence de la fermeture temporaire du gouvernement américain, cette modération des prix a ouvert la voie à une baisse de taux largement anticipée par les marchés.

Jerome Powell, président de la Fed, a toutefois nuancé ces attentes en précisant qu’une nouvelle réduction en décembre n’était pas garantie.

Parallèlement, la Fed a annoncé la fin de son programme de resserrement quantitatif : elle cessera donc de laisser arriver à échéance les bons du Trésor figurant à son bilan. Cette mesure, distincte de la décision sur les taux, vise à préserver des conditions de financement stables pour les banques, afin que la politique monétaire reste pleinement centrée sur les objectifs d’inflation et d’emploi.

Perspectives et positionnement d’investissement

Nos portefeuilles multi-actifs conservent une orientation dynamique. L’activisme budgétaire et la montée du nationalisme économique créent un environnement contrasté pour les marchés actions : ces dynamiques peuvent soutenir la croissance via les gains de productivité et la déréglementation, mais aussi peser sur les valorisations en cas de tensions commerciales accrues.

Nous privilégions une exposition ciblée aux secteurs technologique, de la communication et financier, tout en demeurant attentifs au niveau élevé des valorisations, en particulier sur le S&P 500. Nous continuons d’anticiper une bonne tenue de l’économie américaine et un intérêt durable pour la thématique de l’intelligence artificielle.

Nos vues restent également positives sur les marchés actions du Japon, et de plus en plus sur ceux de l’Union européenne, où les plans de relance budgétaire prévus pour 2026 devraient soutenir l’activité.

Le choix d’intégrer depuis plusieurs années des produits structurés reste pleinement d’actualité. Ces instruments permettent de se positionner sur des actifs dynamiques tout en maîtrisant le risque sur le moyen terme. Nous privilégions également plusieurs segments du non-côté, notamment le secondaire, la dette privée et les GP Stakes.

En raison de la corrélation actuelle entre les marchés actions et obligataires, nous n’utilisons plus directement le marché obligataire traditionnel. La partie sans risque du portefeuille est désormais investie dans des obligations longues via le fonds en euros.

Sur le marché des changes, nous anticipons la poursuite du repli du dollar face à l’euro, soutenue par une amélioration de la croissance en zone euro, un soutien budgétaire renforcé et une pause dans les baisses de taux de la Banque centrale européenne. La demande marginale pour le dollar devrait continuer à s’affaiblir à mesure que les États-Unis s’efforcent de réduire leur déficit commercial.