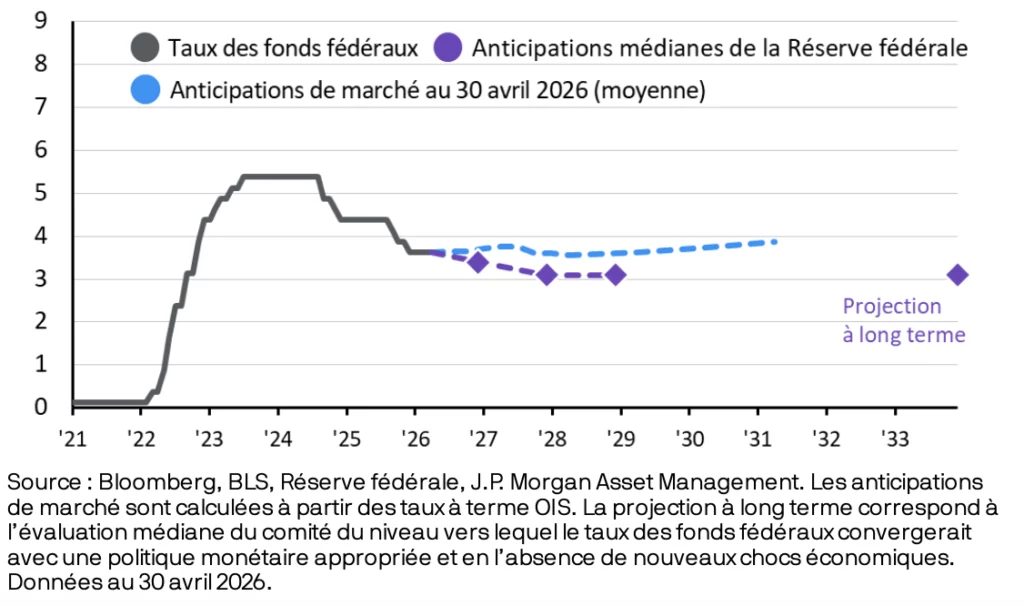

Fed : un changement de style plus que de cap ?

Or : correction marquée, fondamentaux résilients

La forte baisse de l’or en mars (-12%), à contre-courant des réactions habituelles en période de tensions géopolitiques, s’explique principalement par des facteurs techniques liés aux conditions de liquidité (prises de profits, appels de marge). Ce repli ne remet toutefois pas en cause les soutiens structurels du métal précieux.

La dégradation des finances publiques à l’échelle mondiale, mise en avant par le FMI, continue d’alimenter l’attrait de l’or comme valeur alternative aux obligations souveraines, dont le statut d’actif sans risque est progressivement questionné. Par ailleurs, les achats des banques centrales, notamment dans les pays émergents, demeurent un moteur clé de la demande, malgré des ajustements ponctuels comme en Turquie qui restent liés à des spécificités locales.

Dans ce contexte, la dynamique d’accumulation reste intacte, en particulier en Chine où le potentiel d’achat demeure important. À court terme, les incertitudes autour de la politique monétaire américaine et du changement de gouvernance à la Fed plaident toutefois pour une certaine prudence.

Après cette correction, l’or apparaît moins consensuel dans les allocations, mais conserve ses propriétés de diversification dans un environnement marqué par des risques macroéconomiques et géopolitiques persistants.

Chine : puissance affirmée, équilibres fragiles

Dans un environnement géopolitique instable, la Chine confirme sa montée en puissance industrielle, technologique et monétaire, tout en se positionnant comme un acteur de stabilisation. Portée par un appareil manufacturier extrêmement compétitif, elle consolide son rôle central dans les chaînes de valeurs mondiales, gagnant rapidement des parts de marché, notamment face à l’Europe.

Cette dynamique s’appuie également sur une stratégie technologique intégrée, combinant production de masse, innovation incrémentale et montée en gamme progressive, notamment dans les semi-conducteurs et la robotique. Parallèlement, Pékin profite des tensions internationales pour accélérer l’internationalisation du yuan, cherchant à concurrencer la domination du dollar dans les échanges mondiaux.

Cependant, cette puissance masque des fragilités internes persistantes. La demande domestique reste atone, l’épargne des ménages élevée et la dépendance aux exportations forte.

Dans ce contexte, les autorités privilégient une approche pragmatique, centrée sur la stabilité économique et financière. Si les fondamentaux industriels et stratégiques soutiennent la trajectoire de long terme, une amélioration plus franche de la croissance domestique et du crédit sera déterminante pour renforcer l’impact de la Chine sur les marchés globaux.

Les marchés : résilience et prudence

Malgré la multiplication des chocs d’offre liés aux tensions géopolitiques et aux perturbations d’approvisionnement, l’économie mondiale montre une capacité de résilience, à condition que ces épisodes restent contenus et temporaires. Le choc énergétique en cours est perçu comme transitoire, sans désancrage des anticipations d’inflation à long terme, ce qui limite à ce stade le risque de récession globale.

Dans ce contexte, les marchés ont ajusté leurs anticipations monétaires à court terme, intégrant des politiques plus restrictives, tout en conservant une certaine stabilité sur les perspectives de long terme. Cette configuration entretient un environnement plus incertain, marqué par des pressions stagflationnistes et des corrélations moins prévisibles entre classes d’actifs.

Face à ces dynamiques, l’allocation reste orientée de manière mesurée vers les actifs risqués. Les actions, en particulier américaines ou à travers des produits structurés, conservent un attrait grâce à des moteurs structurels solides, notamment dans la technologie. À l’inverse, une approche prudente est privilégiée sur les obligations longues et le crédit, plus sensibles à une éventuelle remontée de l’aversion au risque.

Dans cet environnement, la dispersion accrue des performances et les déséquilibres de marché offrent des opportunités de sélection, tandis que certains actifs comme l’or continuent de jouer un rôle clé de diversification. L’évolution du conflit et ses implications sur l’énergie resteront néanmoins déterminantes pour l’équilibre entre recherche de rendement et gestion des risques.