Contexte géopolitique

Une escalade militaire qui s’inscrit dans la durée

La situation géopolitique au Moyen-Orient s’est nettement dégradée depuis la fin du mois de février 2026. Les frappes menées conjointement par les États-Unis et Israël contre l’Iran ont déclenché une escalade militaire régionale, à laquelle Téhéran répond par des tirs de missiles et de drones visant Israël ainsi que plusieurs pays du Golfe accueillant des bases militaires américaines. Cette montée des tensions a rapidement ravivé les inquiétudes concernant la sécurité de l’approvisionnement énergétique mondial et entraîné un regain de volatilité sur les marchés financiers.

Initialement perçue comme une opération militaire rapide et ciblée, l’intervention semble désormais s’inscrire dans une dynamique plus longue. Les opérations ont d’abord visé les centres de commandement du régime iranien avant de cibler les capacités balistiques et les infrastructures de drones, puis de s’étendre à des infrastructures militaires plus larges, notamment liées aux capacités nucléaires, industrielles ou cybernétiques du pays.

Malgré les pertes infligées à l’appareil militaire iranien, la capacité de nuisance du régime demeure importante. L’Iran semble privilégier une stratégie asymétrique consistant à augmenter rapidement le coût économique et géopolitique du conflit pour ses adversaires, en ciblant en particulier les infrastructures énergétiques régionales et les routes maritimes stratégiques. Cette posture laisse envisager une évolution vers une forme de guerre d’usure régionale, caractérisée par des phases d’escalade ponctuelle suivies de périodes d’accalmie relative.

Le détroit d’Ormuz : un risque systémique pour l’économie mondiale

Le principal point de vulnérabilité du système énergétique mondial reste le détroit d’Ormuz. Ce passage maritime constitue l’un des corridors les plus stratégiques du commerce international puisqu’il concentre environ un cinquième des flux mondiaux de pétrole et de gaz naturel liquéfié, ainsi qu’une part importante du commerce mondial d’engrais.

Depuis l’intensification des tensions militaires, le trafic maritime y a fortement diminué en raison de l’augmentation des primes d’assurance et du risque opérationnel lié aux attaques. La possibilité d’une fermeture prolongée du détroit constitue aujourd’hui le principal risque systémique pour l’économie mondiale.

L’Iran disposerait notamment d’un important stock de mines navales pouvant être déployées rapidement dans la zone. Un tel scénario pourrait entraîner une perturbation durable des flux énergétiques et nécessiter plusieurs mois d’opérations de déminage. Dans ce contexte, la stratégie iranienne semble viser à transformer un affrontement militaire en crise économique plus large susceptible d’affecter directement les économies fortement dépendantes des importations d’hydrocarbures.

Transmission macroéconomique : le canal énergétique

Une hausse des prix du pétrole

Le principal canal de transmission économique du conflit reste celui de l’énergie. Les marchés pétroliers ont déjà réagi à la montée des tensions géopolitiques. Le prix du pétrole a fortement progressé en quelques jours, reflétant l’intégration progressive d’une prime de risque géopolitique dans les prix.

Dans l’hypothèse d’une perturbation durable du détroit d’Ormuz, plusieurs estimations évoquent la possibilité d’un baril dépassant les 100 dollars.

Le risque d’un choc stagflationniste

Une hausse durable des prix de l’énergie aurait plusieurs conséquences macroéconomiques. Elle pèserait directement sur le pouvoir d’achat des ménages et sur les marges des entreprises, tout en renchérissant les coûts de transport et de production dans l’ensemble de l’économie mondiale.

Certaines estimations suggèrent qu’une hausse significative du prix du pétrole pourrait ajouter environ un point d’inflation dans les économies développées et retrancher une fraction de point à la croissance mondiale. Dans ce scénario, le risque principal serait celui d’un choc d’offre combinant inflation plus élevée et ralentissement de l’activité, configuration proche d’un environnement stagflationniste.

Réaction des marchés financiers

Pour l’instant, la réaction des marchés reste relativement contenue, même si plusieurs indicateurs témoignent d’une montée des inquiétudes. La volatilité implicite a progressé, en particulier sur les marchés de l’énergie, tandis que le dollar s’est apprécié, confirmant son rôle traditionnel de valeur refuge dans les phases de tension géopolitique. Les anticipations d’inflation ont également légèrement augmenté, reflétant l’intégration progressive du risque énergétique dans les scénarios macroéconomiques des investisseurs.

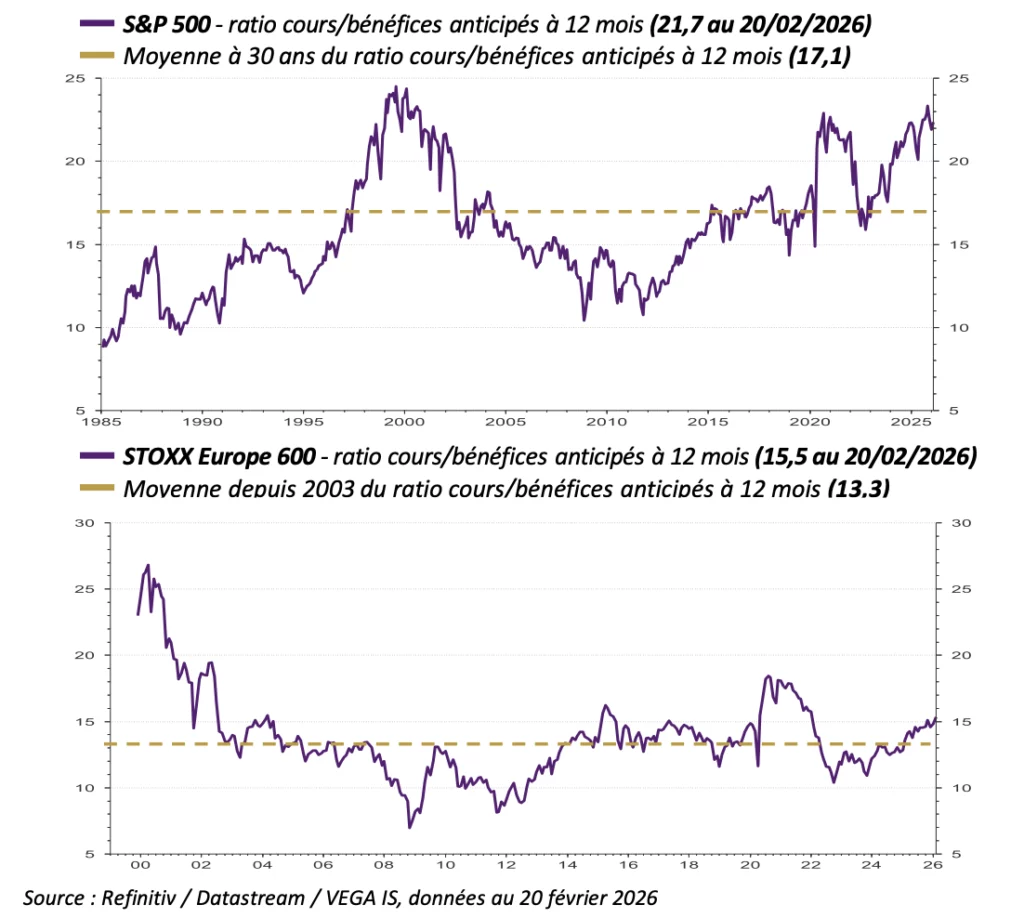

Les performances boursières restent contrastées selon les zones géographiques et les secteurs. Les marchés américains ont jusqu’à présent fait preuve d’une relative résilience, en partie grâce à la moindre dépendance énergétique de l’économie américaine même si les multiples de valorisation des entreprises américaines sont bien plus élevés qu’en Europe.

À l’inverse, les marchés émergents apparaissent plus exposés au choc énergétique et aux tensions sur le commerce international.

Sur le plan sectoriel, les entreprises liées à l’énergie ou à la défense bénéficient de ce contexte, tandis que les secteurs fortement dépendants des coûts énergétiques ou des flux de transport sont davantage pénalisés.

Intelligence artificielle : un moteur structurel des marchés

Une source majeure de volatilité sur les marchés actions

Parallèlement aux tensions géopolitiques, une autre dynamique structurelle continue de façonner l’évolution des marchés financiers : celle liée au développement rapide de l’intelligence artificielle. Aux États-Unis en particulier, l’IA demeure l’un des principaux moteurs de performance mais aussi de volatilité des marchés actions.

Les investisseurs cherchent encore à identifier les entreprises qui tireront durablement parti de cette révolution technologique et celles dont les modèles économiques pourraient être fragilisés par l’intensité des investissements nécessaires. Cette incertitude contribue à une dispersion importante des performances au sein du secteur technologique.

Une transformation structurelle de l’économie

Les entreprises les plus directement exposées aux infrastructures de l’IA ou aux plateformes technologiques continuent de capter une part importante des flux d’investissement.

C’est notamment le cas des acteurs positionnés sur les semi-conducteurs avancés et les infrastructures de calcul, comme Nvidia, dont les processeurs graphiques constituent aujourd’hui un élément central des centres de données dédiés à l’IA. De même, des entreprises comme ASML bénéficient de la montée en puissance des investissements dans les infrastructures technologiques nécessaires à l’entraînement et au déploiement des modèles d’intelligence artificielle.

Les grandes plateformes technologiques jouent également un rôle central dans cet écosystème. Des groupes comme Microsoft, Alphabet ou Amazon multiplient les investissements dans leurs infrastructures cloud afin de répondre à la demande croissante de puissance de calcul liée aux applications d’IA générative. Ces entreprises sont aujourd’hui perçues par les marchés comme les principaux bénéficiaires potentiels de la diffusion de l’intelligence artificielle dans l’économie.

L’expérience de cycles technologiques précédents, notamment celui de la bulle Internet, rappelle que les phases d’innovation rapide s’accompagnent souvent d’épisodes de volatilité et de réévaluation des valorisations par les marchés.

À l’inverse, certains segments du secteur technologique restent plus exposés aux interrogations sur la rentabilité future des investissements liés à l’intelligence artificielle. Plusieurs entreprises de logiciels ou de services numériques doivent en effet absorber une hausse significative de leurs dépenses en infrastructures de calcul et en développement technologique, alors que les modèles de monétisation de l’IA ne sont pas encore pleinement stabilisés.

Des groupes comme Salesforce, qui intègrent progressivement des fonctionnalités d’IA générative dans leurs offres, investissent massivement pour enrichir leurs plateformes, sans que l’impact sur les revenus soit encore totalement visible.

Dans ce contexte, les marchés opèrent une différenciation croissante entre les entreprises capables de transformer ces investissements en croissance durable et celles dont les perspectives de rentabilité restent plus incertaines, ce qui contribue à la dispersion des performances observées au sein du secteur technologique.

Conclusion : deux forces structurantes pour les marchés

Les marchés financiers évoluent aujourd’hui sous l’influence de deux dynamiques majeures.

La première est conjoncturelle et géopolitique. Elle est liée aux tensions au Moyen-Orient et au risque d’un choc énergétique susceptible de peser sur la croissance mondiale tout en alimentant des pressions inflationnistes.

La seconde est structurelle et technologique. Elle repose sur la transformation profonde de l’économie liée au développement de l’intelligence artificielle, qui constitue à la fois une source d’opportunités de long terme et un facteur de volatilité à court terme.

À court terme, l’attention des investisseurs restera principalement concentrée sur l’évolution de la situation dans le détroit d’Ormuz ainsi que sur la trajectoire des prix de l’énergie. À plus long terme, la capacité des entreprises à transformer les investissements massifs dans l’intelligence artificielle en gains de productivité et en création de valeur durable restera l’un des principaux déterminants de la performance des marchés actions.

Dans ce contexte marqué par une incertitude géopolitique accrue mais également par des dynamiques technologiques porteuses, nous conservons une exposition aux marchés actions tout en privilégiant des approches d’investissement permettant de mieux maîtriser le couple rendement/risque. Au sein du cabinet Leduc & Associés, cette exposition s’exprime notamment à travers des produits structurés, diversifiés sur plusieurs thématiques d’investissement telles que la défense, la santé, les matières premières, l’intelligence artificielle ou encore le luxe.

Par ailleurs, nous continuons d’accorder une place importante aux stratégies actions long/short, qui offrent une plus grande flexibilité dans un environnement de marché volatil et permettent de capter des opportunités de performance tout en limitant l’exposition directionnelle aux marchés.