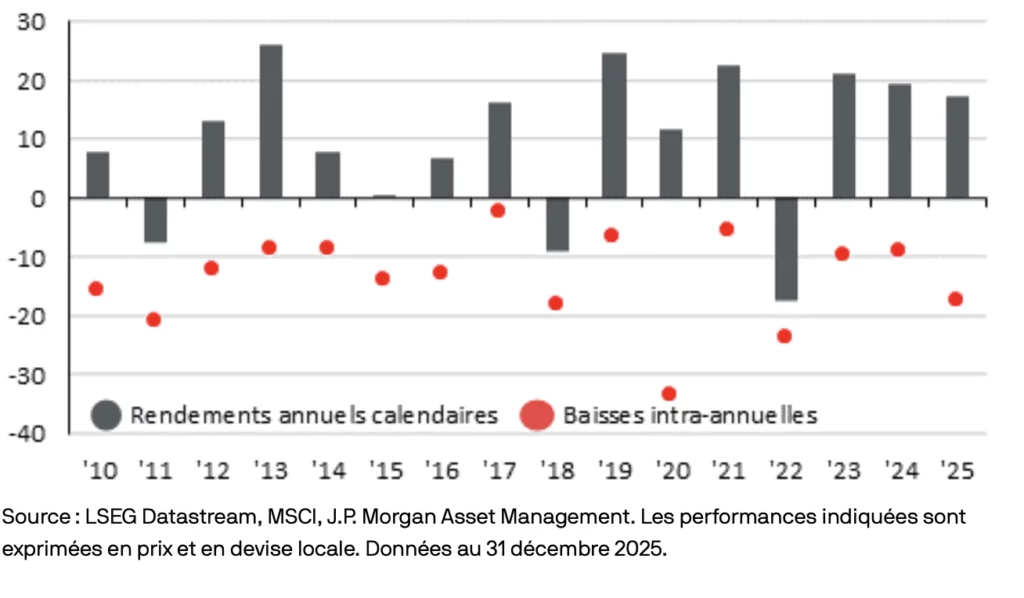

L’année 2025 a été globalement positive pour les marchés financiers, malgré des épisodes de volatilité marqués. À titre d’illustration, l’indice MSCI World a enregistré une correction maximale de 17 % entre son point haut de mi-février et son point bas de mi-avril, dans le sillage d’un changement significatif de la politique commerciale américaine, ce qui a ravivé les anticipations de ralentissement économique.

Cette phase de volatilité a pénalisé les investisseurs ayant réduit leur exposition au plus fort des incertitudes, ceux-ci n’ont pas pleinement bénéficié du rebond ultérieur des marchés.

Si les tensions géopolitiques demeurent un facteur de risque important, les marchés ont principalement réagi à l’ampleur croissante des soutiens monétaires et budgétaires, déployés dans un contexte économique qui reste, à ce stade, résilient. C’est une illustration claire de l’importance de s’affranchir du bruit ambiant afin de rester engagé sur le long terme.

Cercles rouges : Baisses intra-annuelles maximales (en %)

États-Unis : un optimisme mesuré en 2026 malgré un environnement de fin de cycle

Nous abordons l’année 2026 avec un optimisme mesuré, tout en reconnaissant que l’économie américaine présente désormais plusieurs signes caractéristiques d’une phase de fin de cycle.

Nous anticipons néanmoins une croissance légèrement supérieure à sa tendance de long terme, soutenue par la poursuite du cycle d’investissement et un modeste redressement de la consommation.

Le risque de récession sur un horizon de douze mois est estimé à 15 %, en recul, grâce à la transmission progressive de l’assouplissement monétaire de la Réserve fédérale et aux effets attendus des mesures de soutien à la consommation prévues dans le cadre du One Big Beautiful Bill Act 2, loi signée en juillet 2025, contenant un ensemble de mesures fiscales incitatives totalisant près de 2 700 milliards de dollars américains.

Droits de douane : un facteur de risque toujours présent mais moins central qu’en 2025

Si la question des droits de douane, très présente au premier semestre 2025, semble perdre en intensité, l’environnement commercial demeure un déterminant clé des perspectives économiques.

Les recettes tarifaires effectives tendent à se stabiliser sous l’effet de multiples exemptions, tandis qu’un risque juridique subsiste : en cas de remise en cause de la légalité de certains droits de douane par la Cour suprême, l’administration américaine pourrait être contrainte de procéder à des remboursements pouvant atteindre près de 100 milliards de dollars.

Europe : des perspectives en amélioration portées par l’investissement et la politique budgétaire

Les perspectives s’améliorent en Europe. Les indicateurs PMI évoluent désormais au-dessus de leurs moyennes du premier semestre 2025, suggérant une croissance d’environ 1,6 % en zone euro.

L’activité devrait être soutenue au premier semestre 2026 par la politique budgétaire et la reprise de l’investissement, tandis que la consommation serait appelée à jouer un rôle plus important dans un second temps.

La faiblesse persistante de la confiance des ménages a conduit à des niveaux d’épargne exceptionnellement élevés — hors période pandémique — malgré un taux de chômage historiquement bas. Le redémarrage de l’investissement devrait néanmoins contribuer à une normalisation de l’épargne et à un renforcement progressif de la confiance et de la consommation au second semestre 2026.

Asie : une dynamique de croissance favorable en Chine et au Japon

Les économies asiatiques présentent également une dynamique favorable. En Chine, l’assouplissement budgétaire soutient une croissance supérieure à la tendance de long terme, tandis que des mesures ciblées contribuent à l’amélioration du climat dans le secteur immobilier.

Les marchés bénéficient par ailleurs de conditions de crédit toujours accommodantes. Au Japon, la demande intérieure reste robuste malgré un recul ponctuel du PIB au troisième trimestre, et les perspectives de croissance s’orientent à la hausse pour 2026.

Perspectives économiques et marchés financiers 2026 : l’importance de rester investi malgré la volatilité historique

En conclusion, nous anticipons une légère accélération de la croissance mondiale en 2026, portée par la reprise de l’investissement, l’amélioration progressive de la confiance des ménages et la transmission de l’assouplissement monétaire à l’économie réelle.

Si le recul de l’inflation contribue à prolonger le cycle économique, les signaux caractéristiques d’une phase de fin de cycle deviennent de plus en plus visibles. La hausse des investissements et la dynamique des opérations de fusions-acquisitions continuent de soutenir les marchés actions, tandis que les risques liés aux déséquilibres budgétaires et à la situation plus contrainte des ménages à faibles revenus appellent à une approche prudente.

Dans ce contexte, si les actions devraient rester créatrices de performance, les produits structurés à capital protégé et non protégé, les stratégies long/short et les actifs réels — notamment via des solutions de private equity — constituent des leviers de diversification essentiels dans un environnement de fin de cycle et de recomposition des équilibres économiques mondiaux.