Transmettre son patrimoine : stratégies efficaces pour une succession optimisée

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Comprendre la transmission du patrimoine : définition de la masse successorale

La transmission est enclenchée lors du premier décès. Dès lors, il convient de définir la masse successorale du défunt.

Qu'est-ce que l'actif successoral ?

- Biens dont le défunt est propriétaire le jour de son décès (immobilier, etc.)

- Droits dont il était titulaire (valeurs mobilières, épargne, etc.)

- Le rendement et la capitalisation de l’actif

- La fiscalité des gains

Qu'est-ce que le passif successoral ?

- Dettes contractées par le défunt.

- Dettes liées au décès.

Par conséquent la masse successorale est l’actif diminué du passif successoral.

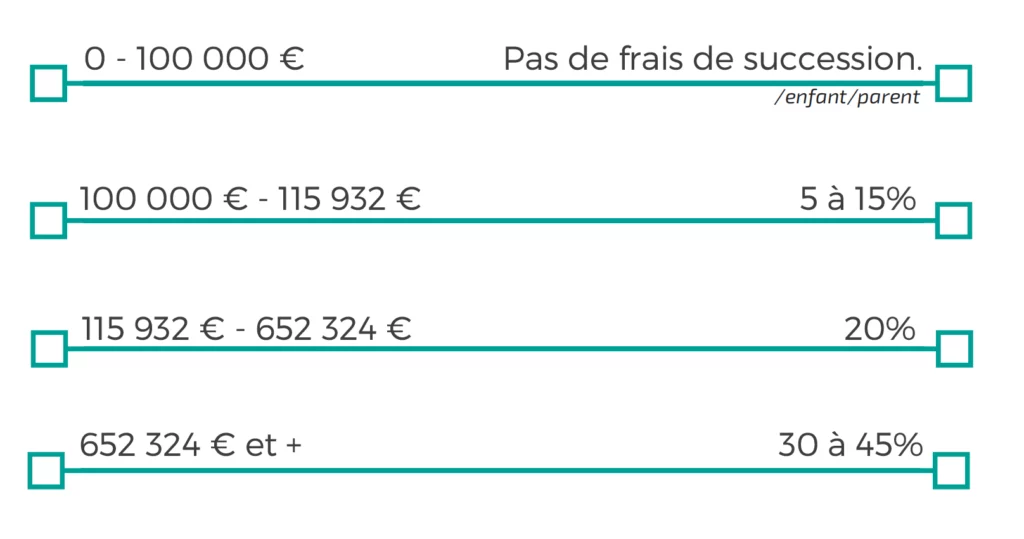

Dans un régime matrimonial communautaire, le conjoint survivant peut opter pour la totalité en usufruit ou un quart en pleine propriété. Comme pour l’impôt sur le revenu, un barème d’imposition s’applique aux droits de succession.

Transmettre son patrimoine de son vivant : les avantages de la donation

Pourquoi anticiper la transmission par la donation ?

La donation est un acte entre personnes vivantes qui présente l’avantage d’être une réponse à des besoins patrimoniaux et à la transmission du patrimoine. Elle possède une utilité familiale, économique et sociale mais permet de bénéficier également d’avantages fiscaux substantiels (qui varient en fonction du lien de parenté entre le donateur et le donataire).

Attention donner est un acte dont il faut mesurer les conséquences et qui ne doit pas se justifier uniquement par les avantages fiscaux qu’il confère.

Le calcul des droits de donation s’effectue après déduction d’un abattement selon le lien de parenté entre les deux parties de la donation.

Bon à savoir : Point de vigilance, si le donateur décède dans les quinze ans qui suivent la donation, celle-ci est réintégrée à sa masse successorale. Il convient donc de l’envisager le plus tôt possible.

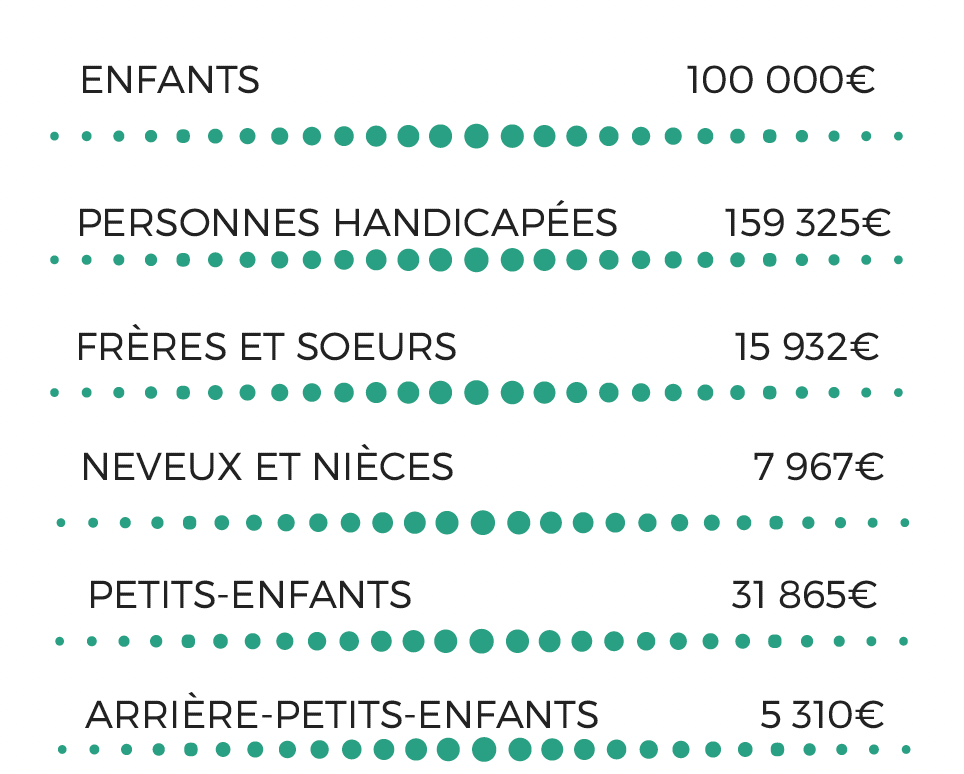

Un abattement supplémentaire existe pour les donations de sommes d’argent en pleine propriété dans une limite de 31 865 € et avec les donataires concernés suivants : enfants, petits-enfants, arrière-petits-enfants, neveux ou nièces. De même que pour la donation classique, le délai de 15 ans doit être respectée.

Quels types de donation existent ?

La donation est un acte patrimonial fondamental pour anticiper la transmission de son patrimoine tout en optimisant la fiscalité. Il existe plusieurs types de donations, chacun ayant des caractéristiques et des avantages fiscaux spécifiques, qui permettent de répondre à différents objectifs successoraux et familiaux.

Donation simple : transmission anticipée avec réévaluation à la succession

La donation simple consiste à transmettre des biens ou des sommes d’argent à un bénéficiaire, généralement un héritier, sans conditions particulières. Lors de la succession, la valeur de cette donation sera réactualisée, c’est-à-dire que sa valeur au moment de la donation sera comparée à sa valeur au jour du décès du donateur. Cela peut entraîner un ajustement fiscal pour éviter des inégalités entre héritiers.

Avantages :

Simplicité et flexibilité dans l’acte de transmission.

Permet de donner de son vivant tout en respectant les droits des héritiers.

Les biens donnés sont pris en compte pour le calcul de la part successorale et peuvent être soumis à des abattements fiscaux.

Donation-partage : anticiper la répartition du patrimoine pour éviter les conflits

La donation-partage est une solution idéale pour éviter les tensions entre héritiers. Elle permet de répartir de manière anticipée l’ensemble du patrimoine entre les bénéficiaires, selon leurs parts respectives. Cette opération a l’avantage de bloquer la valeur des biens donnés, ce qui évite les réévaluations possibles lors de la succession.

Avantages :

Clarté et sécurité juridique : les héritiers connaissent d’avance la répartition des biens, ce qui limite les contestations ultérieures.

Optimisation fiscale : grâce à la répartition anticipée, chaque héritier bénéficie d’un abattement spécifique en fonction de la nature des biens donnés.

Pas de réévaluation : contrairement à une donation simple, les biens donnés par donation-partage sont pris en compte à leur valeur au moment de la donation, ce qui peut réduire la base imposable de la succession.

Donation au dernier vivant : assurer la protection du conjoint survivant

La donation au dernier vivant est un mécanisme de protection destiné à garantir au conjoint survivant une part équitable du patrimoine, notamment lorsqu’il n’a pas été prévu de partage spécifique. Contrairement à d’autres formes de donations, celle-ci intervient après le décès du premier époux et permet au survivant de bénéficier d’une part de la succession sans affecter les droits des enfants.

Avantages :

- Protection du conjoint survivant : elle lui permet d’obtenir une part du patrimoine, soit en usufruit, soit en pleine propriété.

- Complément de sécurité : elle peut compléter les dispositions prises dans un testament ou un contrat de mariage.

- Avantage fiscal : les droits de succession sont réduits pour le conjoint survivant, selon les règles en vigueur.

Choisir le type de donation adapté est crucial pour transmettre son patrimoine de manière optimale. Chaque option présente des avantages spécifiques qui dépendent de vos objectifs patrimoniaux, familiaux et fiscaux. Pour éviter les erreurs et optimiser la transmission de votre patrimoine, il est essentiel de bien comprendre les particularités de chaque type de donation. Un audit patrimonial personnalisé peut vous guider vers la meilleure stratégie en fonction de votre situation.

Le Cabinet Leduc & Associés vous accompagne dans la mise en place de solutions fiscales sur mesure pour assurer la transmission de votre patrimoine selon vos volontés et optimiser les aspects fiscaux.

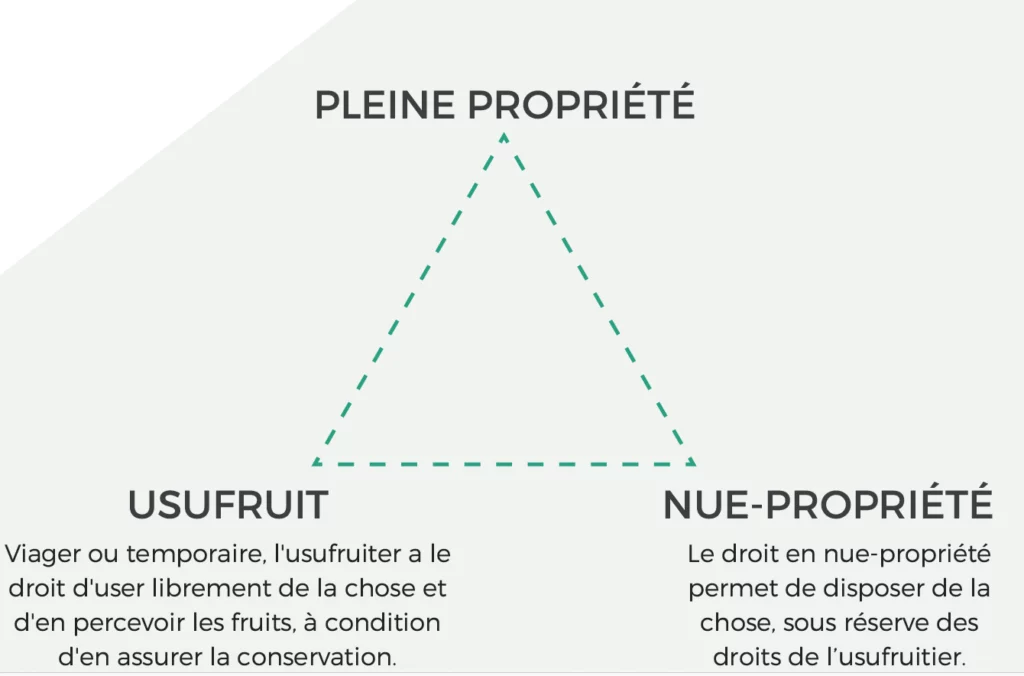

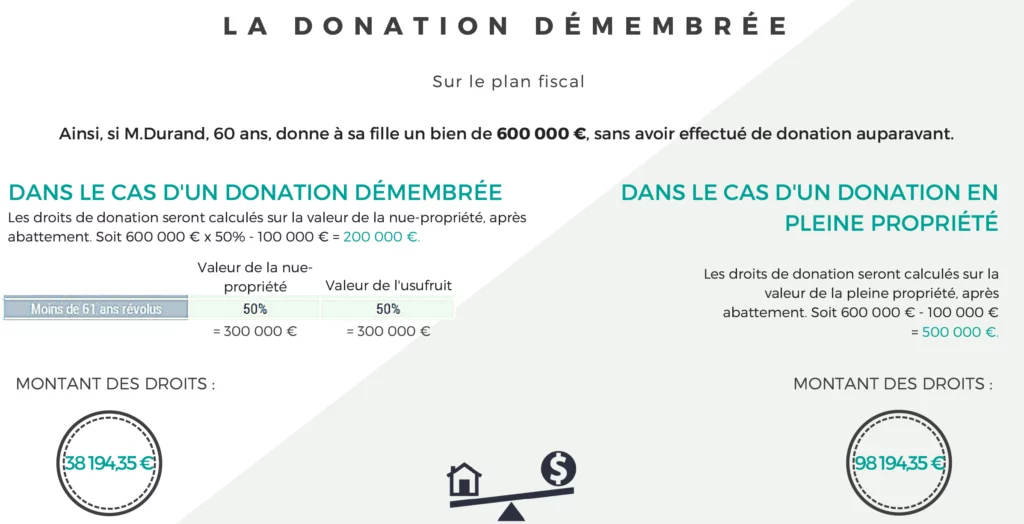

Le démembrement : optimiser la transmission de son patrimoine en limitant la fiscalité

Le démembrement de propriété est une technique juridique qui consiste à séparer la pleine propriété d’un bien en deux composantes : la nue-propriété (droit de disposer) et l’usufruit (droit d’utiliser et d’en percevoir les revenus). Cette approche permet de transmettre son patrimoine progressivement, tout en maintenant un certain contrôle sur les actifs.

Pourquoi utiliser le démembrement pour transmettre son patrimoine ?

Voici plusieurs raisons d’utiliser le démembrement pour transmettre son patrimoine :

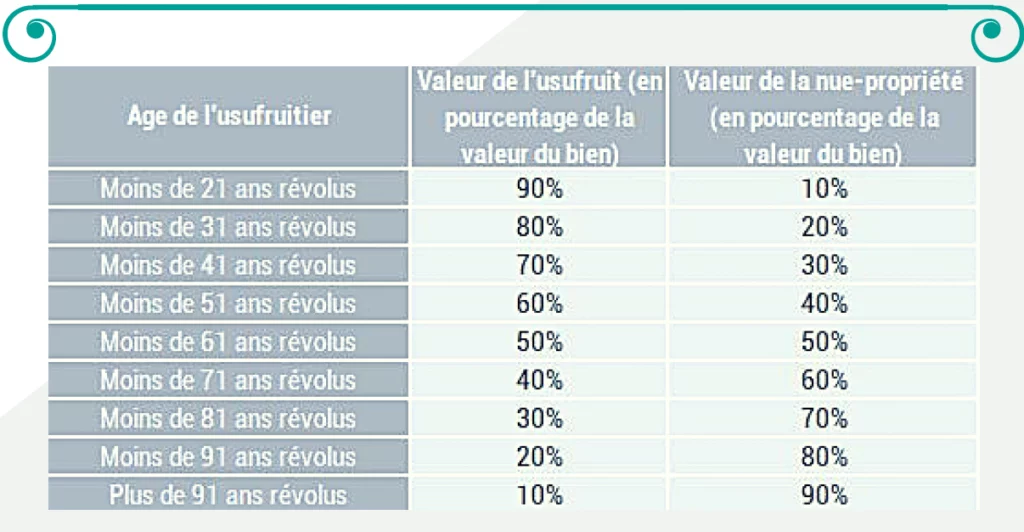

- Limiter les droits de donation ou de succession: seule la nue-propriété est taxée, selon un barème fiscal favorable lié à l’âge de l’usufruitier (article 669 du CGI).

- Préserver l’usage du bien: le donateur conserve l’usufruit, c’est-à-dire la jouissance du bien (habitation, perception des loyers, etc.).

- Organiser une transmission en douceur: à terme, l’usufruit s’éteint sans coût fiscal supplémentaire pour les bénéficiaires, qui récupèrent alors la pleine propriété.

Une stratégie applicable à divers types de patrimoine

Le démembrement s’adapte aussi bien :

- à l’immobilier résidentiel ou locatif

- qu’aux actifs financiers, comme les contrats de capitalisation.

Ces derniers présentent un intérêt particulier : ils peuvent être transmis en nue-propriété sans se dénouer au décès, conservant ainsi leur antériorité fiscale et leur potentiel de rendement.

Exemples concrets d'optimisation

Un parent de 60 ans transmet la nue-propriété d’un bien immobilier à ses enfants tout en conservant l’usufruit. Les droits de donation sont réduits car la nue-propriété ne représente qu’une fraction de la valeur totale du bien.

Un contrat de capitalisation démembrement permet d’organiser une transmission financière souple, avec possibilité de donation en nue-propriété, tout en optimisant la fiscalité de la transmission.

Points de vigilance

Bien que très avantageux, le démembrement nécessite une analyse patrimoniale précise. Il est conseillé de s’entourer de professionnels (notaire, conseiller en gestion de patrimoine) pour s’assurer de la cohérence de l’opération avec vos objectifs familiaux, juridiques et fiscaux.

L’assurance-vie : un levier fiscal puissant pour transmettre son patrimoine

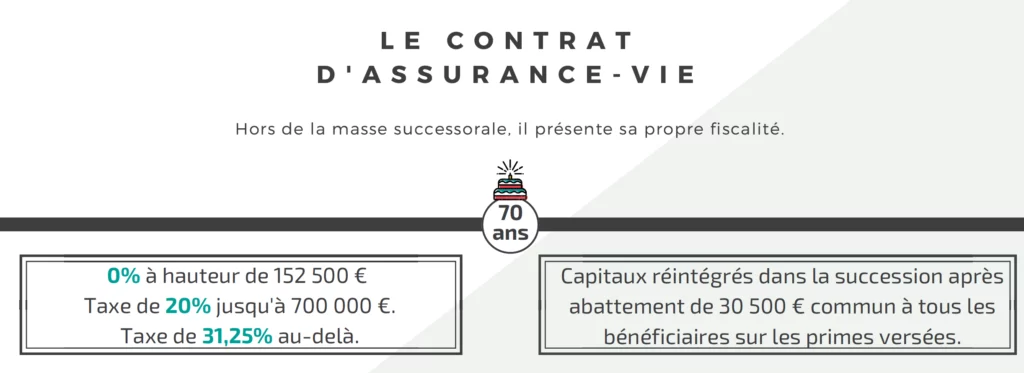

L’assurance-vie s’impose comme un outil incontournable lorsqu’il s’agit de transmettre son patrimoine dans un cadre fiscal avantageux. Grâce à son fonctionnement juridique spécifique, elle permet de sortir les capitaux transmis de la masse successorale, tout en offrant une grande liberté dans la désignation des bénéficiaires.

Les atouts clés de l'assurance-vie pour organiser sa transmission

- Hors succession : les capitaux versés au(x) bénéficiaire(s) ne font pas partie de la masse successorale (article L132-12 du Code des assurances), ce qui permet de contourner certaines règles de réserve héréditaire, tout en respectant les droits des héritiers.

- Fiscalité allégée : pour les primes versées avant 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 €. Au-delà, la fiscalité est plafonnée à 20 % (jusqu’à 852 500 €) puis 31,25 %, des taux bien plus intéressants que ceux des droits de succession classiques.

- Transmission sur deux générations : la clause bénéficiaire permet une stratégie personnalisée. Il est possible, par exemple, de désigner son conjoint en premier bénéficiaire, puis ses enfants en bénéficiaires de second rang, anticipant ainsi la seconde succession.

Maximiser l'efficacité patrimoniale de son assurance-vie

- Anticiper les versements : il est judicieux d’alimenter ses contrats avant 70 ans afin de profiter de l’abattement maximal. Les versements postérieurs conservent un intérêt, mais les seuils d’exonération sont bien moindres (30 500 € tous bénéficiaires confondus).

- Soigner la clause bénéficiaire : une rédaction adaptée permet de cibler précisément les bénéficiaires, d’éviter les conflits et de structurer la transmission sur le long terme. Elle peut inclure des clauses démembrées (usufruit/nue-propriété), ou des options alternatives selon le décès du conjoint. Depuis la loi Sarkozy, la clause bénéficiaire par défaut proposée par les banques n’a plus beaucoup d’intérêt en raison de l’absence de fiscalité entre époux.

- Diversifier les contrats : multiplier les contrats peut optimiser la transmission en jouant sur la pluralité des bénéficiaires, l’antériorité fiscale et la flexibilité de gestion.

Bon à savoir : L’assurance-vie est un produit de long terme. Pour être pleinement efficace dans une stratégie de transmission patrimoniale, elle doit être intégrée à une réflexion globale incluant donation, démembrement, et analyse successorale.

Investir dans un Groupement Forestier d’Investissement (GFI) : transmettre son patrimoine avec un abattement exceptionnel

Le Groupement Forestier d’Investissement (GFI) est un dispositif méconnu mais particulièrement efficace pour transmettre son patrimoine avec une fiscalité allégée. Ce type d’investissement, accessible et 100 % français, permet de bénéficier d’un abattement de 75 % sur les droits de donation ou de succession, à condition que certaines règles soient respectées.

Un outil de transmission performant et durable

- Abattement fiscal de 75 % : valable sur la valeur des actifs forestiers transmis (hors trésorerie), sans plafond ni contrainte de lien familial entre le donateur et le bénéficiaire.

- Durée d’engagement de 30 ans : le groupement forestier doit prendre un engagement de gestion durable sur cette période, garantissant ainsi une approche respectueuse de l’environnement.

- Aucune obligation de lignée : les parts peuvent être transmises à des tiers (amis, neveux, concubins, etc.) tout en profitant des mêmes avantages fiscaux.

- Transmission intergénérationnelle facilitée : les parts de GFI peuvent être données progressivement pour maximiser les abattements légaux, en respectant le délai de 15 ans.

Pourquoi intégrer un GFI dans votre stratégie de transmission ?

Au-delà de l’intérêt écologique et patrimonial, le GFI répond à plusieurs objectifs :

- Optimiser la fiscalité successorale dans le cadre d’une stratégie de long terme,

- Sortir une partie du patrimoine immobilier des droits de succession tout en conservant une diversification d’actifs,

- Préserver un capital forestier français à forte valeur ajoutée patrimoniale et environnementale.

Bon à savoir : en cas de réduction d’impôt sur le revenu à l’entrée (dispositif IR-PME), les parts doivent être conservées par le donataire jusqu’au terme de l’engagement fiscal. Il est donc essentiel de planifier correctement la transmission pour éviter tout rappel d’impôt.

Investir en Monument Historique : transmettre son patrimoine en toute exonération

Dans le cadre d’une stratégie patrimoniale avancée, l’investissement dans un bien classé ou inscrit Monument Historique peut permettre, sous conditions, une transmission totalement exonérée de droits de donation ou de succession — et ce, sans limitation de valeur.

Quels critères pour bénéficier de cette exonération exceptionnelle ?

Pour que l’exonération s’applique, trois conditions principales doivent être réunies :

- Le bien immobilier doit être inscrit ou classé au titre des Monuments Historiques.

- Le bien doit être ouvert au public de manière régulière, en totalité ou en partie.

- Une convention à durée indéterminée doit être conclue avec le Ministère de la Culture. Celle-ci précise :

- Les modalités d’ouverture au public,

- Les conditions d’entretien et d’accessibilité,

- Le maintien dans les lieux de tout mobilier classé.

Lorsque ces conditions sont remplies, les héritiers, donataires ou légataires peuvent recevoir le bien sans acquitter aucun droit de mutation, ce qui représente un avantage considérable dans une optique de transmission de patrimoine à forte valeur historique et symbolique.

Un levier patrimonial puissant...mais exigeant

Ce régime fiscal avantageux s’adresse aux contribuables prêts à s’engager dans un projet patrimonial de long terme, avec une responsabilité culturelle et environnementale forte. Il nécessite également un accompagnement sur mesure, en partenariat avec des spécialistes du patrimoine, du droit et de la fiscalité.

Bon à savoir : cette exonération concerne exclusivement les biens classés ou inscrits avec une convention valide. Les autres biens immobiliers anciens, même de grande valeur, ne peuvent pas bénéficier de cette disposition.

Conclusion : transmettre son patrimoine efficacement passe par l’anticipation

La transmission de patrimoine ne s’improvise pas : elle repose sur une vision stratégique, personnalisée et anticipée. Chaque outil — donation, démembrement, assurance-vie, investissement forestier ou immobilier classé — offre des leviers fiscaux spécifiques et répond à des enjeux familiaux, économiques ou patrimoniaux bien définis.

Pour transmettre dans les meilleures conditions :

- Anticipez le moment de la transmission : de votre vivant ou au décès ?

- Choisissez les bons outils en fonction de votre situation familiale et patrimoniale.

- Adaptez votre stratégie au cadre fiscal en constante évolution, en respectant les obligations juridiques.

- Protégez vos proches, tout en optimisant la fiscalité de votre succession.

Une transmission réussie est celle qui répond à vos objectifs personnels tout en respectant le cadre légal et fiscal en vigueur.

Faites-vous accompagner par des experts de la transmission patrimoniale

Fort de son expertise reconnue en gestion de patrimoine, le Cabinet Leduc & Associés vous accompagne avec rigueur et indépendance. Nous collaborons étroitement avec des notaires, fiscalistes et juristes spécialisés pour concevoir une stratégie sur mesure, dans le respect de vos valeurs et de votre projet familial.

Audit patrimonial personnalisé, étude des dispositifs adaptés, rédaction de clauses spécifiques, anticipation successorale multi-générationnelle…

Contactez notre cabinet pour bénéficier d’un accompagnement sur mesure et structurer la transmission de votre patrimoine en toute confiance.

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.

Nos derniers articles

Retrouvez toutes les actualités sur la finance, l’investissement et la gestion de patrimoine