Introduction

L’assurance-vie est un pilier incontournable de la gestion de patrimoine en France. Que vous souhaitiez épargner à long terme, transmettre un capital ou préparer votre retraite, ce contrat s’adapte à vos objectifs.

Mais face à la diversité des offres, une question revient souvent : faut-il opter pour un contrat en fonds en euros ou en unités de compte via une assurance-vie multi-support ?

Leduc & Associés, expert en gestion de patrimoine, vous accompagne pour choisir la solution la plus adaptée à votre profil d’investisseur. Cet article vous guide pas à pas pour comprendre les différences entre ces supports, leurs avantages, leurs risques, et surtout comment les adapter à vos besoins.

Fonds en euros : une solution d’assurance-vie axée sur la sécurité

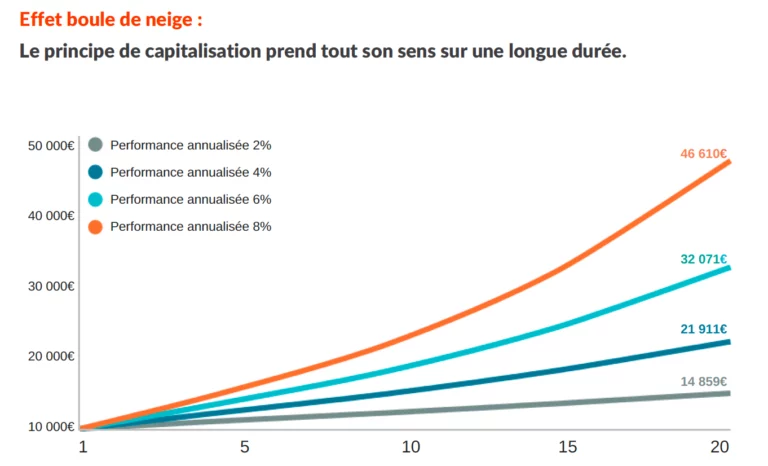

Le fonds en euros est le support historique des contrats d’assurance-vie. Il séduit par sa sécurité et sa garantie en capital.

Avantages du fonds en euros

- Capital garanti par l’assureur : vous ne pouvez pas perdre d’argent (hors frais).

- Rendement stable, bien que modéré (autour de 2 % en moyenne ces dernières années).

- Effet cliquet : les gains annuels sont définitivement acquis et viennent renforcer votre capital.

Inconvénients

- Rendements en baisse : la sécurité a un prix, surtout dans un contexte de taux bas.

- Moins de diversification : votre épargne est majoritairement investie en obligations d’État.

Profil idéal : les épargnants prudents, proches de la retraite, ou souhaitant sécuriser un capital déjà constitué. À noter : certains assureurs bonifient la rémunération du fonds en euros dans certaines conditions, notamment :

- Les premières années suivant la souscription du contrat

- La présence d’une part significative en unités de compte

En général, plus la part investie en unités de compte est élevée, plus la rémunération du fonds en euros est boostée. Cette stratégie vise à encourager une allocation diversifiée tout en conservant un socle sécurisé.

Assurance-vie multi-support : dynamisez votre épargne avec les unités de compte

Le contrat multi-support combine un fonds en euros sécurisé et des unités de compte (UC), qui permettent d’investir sur les marchés financiers via des supports variés (actions, immobilier, obligations, ETF, fonds structurés, fonds de private equity, etc.).

Les atouts des unités de compte :

- Potentiel de rendement supérieur sur le long terme.

- Diversification facilitée : vous pouvez répartir votre épargne sur plusieurs types d’actifs.

- Souplesse : vous pouvez moduler l’allocation selon votre profil de risque.

Les risques :

- Capital non garanti : la valeur de votre investissement peut évoluer à la hausse comme à la baisse.

- Nécessite une gestion active ou un accompagnement professionnel.

Profil idéal : les épargnants dynamiques, à l’horizon de placement long, souhaitant optimiser leur épargne.

À ce titre, certains supports comme les fonds structurés en assurance-vie offrent aujourd’hui un excellent couple rendement/risque, notamment pour ceux qui recherchent un compromis entre sécurité partielle du capital et performance potentielle. Il est également possible de les intégrer dans des contrats d’assurance-vie au Luxembourg afin de sécuriser vos avoirs.

N’hésitez pas à consulter notre page dédiée aux fonds structurés pour en savoir plus sur leur fonctionnement et leur intérêt dans une stratégie de diversification.

Quel support choisir entre fonds en euros et unités de compte ?

Votre décision doit s’appuyer sur votre tolérance au risque, vos objectifs et la durée prévue de votre placement. Voici quelques conseils pratiques :

Définissez vos objectifs :

- Préparer votre retraite ? Investir à long terme ? Protéger vos proches ?

- Le choix du support dépend de vos priorités.

Évaluez votre tolérance au risque :

- Préférez-vous la stabilité ou acceptez-vous une part d’incertitude pour un meilleur rendement ?

Diversifiez intelligemment :

- Un contrat multi-support permet d’allier sécurité et performance.

- Chez Leduc & Associés, nous vous aidons à construire une allocation personnalisée, en fonction de votre appétence au risque.

Exemple concret :

Mme Dupont, 45 ans, souhaite préparer sa retraite dans 20 ans. Elle opte pour un contrat multi-support avec 30 % en fonds en euros et 70 % en unités de compte. Grâce à notre accompagnement, elle ajuste régulièrement ses investissements pour rester alignée avec ses objectifs.

Pourquoi se faire accompagner par Leduc & Associés ?

Choisir entre fonds en euros et unités de compte n’est pas une décision anodine. Une mauvaise répartition peut freiner la croissance de votre patrimoine… ou vous exposer inutilement aux risques.

Notre cabinet de conseil en placement financier, fort de son expérience en gestion de patrimoine personnalisée, vous accompagne à chaque étape :

- Diagnostic de votre situation

- Définition de votre profil investisseur

- Construction d’une stratégie sur mesure

- Suivi régulier de vos placements

Vous bénéficiez d’un conseil indépendant, objectif et transparent.

Conclusion : à chaque profil, son assurance-vie

Fonds en euros ou unités de compte ? Il ne s’agit pas d’un choix binaire, mais bien d’un équilibre à trouver en fonction de votre situation personnelle. L’assurance-vie multi-support offre aujourd’hui une souplesse précieuse, à condition d’être bien accompagné.

Besoin d’un conseil sur-mesure ? Contactez notre équipe chez Leduc & Associés pour un audit patrimonial gratuit. Ensemble élaborons une stratégie patrimoniale en phase avec vos projets.

FAQ - Assurance-vie et unités de compte

Une unité de compte est un support d’investissement non garanti en capital. Elle peut représenter un fonds actions, obligations, immobilier, etc.

Oui, c’est même recommandé dans une logique de diversification. Le contrat multi-support permet cette combinaison.

Les unités de compte n’offrent aucune garantie sur le capital investi. Leur performance dépend des marchés. Un suivi personnalisé permet de mieux maîtriser ces risques.

Non, il est possible d’ouvrir un contrat avec quelques centaines d’euros. Ce qui compte, c’est la régularité de vos versements et la stratégie définie.

Pas du tout. Avec un bon conseiller, elles deviennent accessibles à tous. Chez Leduc & Associés, nous vous guidons dans leur sélection et leur suivi.