Un marché haussier, mais de plus en plus concentré

À l’aube de l’été, les marchés conservent une dynamique porteuse, mais celle-ci repose sur des fondations de plus en plus étroites. La technologie et l’intelligence artificielle continuent de tirer les indices vers le haut, tandis que la macroéconomie occidentale envoie des signaux de normalisation. Derrière la résilience apparente, la concentration des performances autour d’une poignée de valeurs et de thématiques accroît mécaniquement la fragilité des portefeuilles. Dans cet environnement, la diversification cesse d’être une précaution théorique pour redevenir l’outil de gestion central de l’été.

Intelligence artificielle : toujours plus haut, mais jusqu’où ?

L’écosystème de l’intelligence artificielle reste le moteur dominant des marchés, et les opérations capitalistiques s’enchaînent à un rythme inédit. Une introduction en Bourse a récemment levé 86 milliards de dollars en étant quatre fois sursouscrite, propulsant pour la première fois de l’histoire la fortune d’un dirigeant au-delà du trillion de dollars. Au-delà du symbole, cet appétit illimité des investisseurs ouvre la voie à une vague de financement sans précédent dans un secteur toujours plus gourmand en liquidités.

La course à la cotation est désormais lancée entre OpenAI et Anthropic. Cette dernière, devenue la coqueluche des investisseurs, a levé 65 milliards de dollars lors d’un tour de table récent, atteignant une valorisation de 965 milliards de dollars — contre 380 milliards seulement lors de sa levée précédente. Les acteurs déjà cotés ne sont pas en reste : Google a annoncé sa première augmentation de capital en vingt ans, visant 80 milliards de dollars, tandis que Nvidia a relevé la taille de son émission obligataire de 20 à 25 milliards face à une demande débordante.

Cet argent frais sert avant tout à financer les infrastructures de l’IA. Les géants du secteur — Google, Microsoft, Amazon ou Meta — investissent des sommes colossales dans les centres de données et la puissance de calcul. Ces dépenses devraient atteindre 757 milliards de dollars cette année, soit près de deux fois plus qu’en 2025, et continuer de croître en 2027. Cette ruée provoque une pénurie de puces : la demande dépasse largement l’offre, ce qui fait flamber les prix. Plusieurs fabricants de mémoires — Samsung, Micron et SK Hynix — en sont les grands gagnants et ont vu leur valeur boursière dépasser le seuil symbolique du trillion de dollars.

Le revers de la médaille est désormais visible. Le secteur des semi-conducteurs représente à lui seul environ 12 % de la capitalisation boursière mondiale, contre seulement 2,7 % en 2022. Cette concentration s’accompagne d’un positionnement investisseur ultra-consensuel et d’un engouement du grand public, illustré par une collecte record de 4,5 milliards de dollars sur les deux principaux ETF du secteur en une seule semaine de juin. L’avertissement d’Oracle, dont le titre a perdu 10 % en une séance après une nouvelle révision de ses dépenses, rappelle que le marché commence à interroger la soutenabilité de cette course aux investissements. La trajectoire de l’écosystème IA coté augmente mécaniquement le risque de hausse de la volatilité et de retournement du momentum.

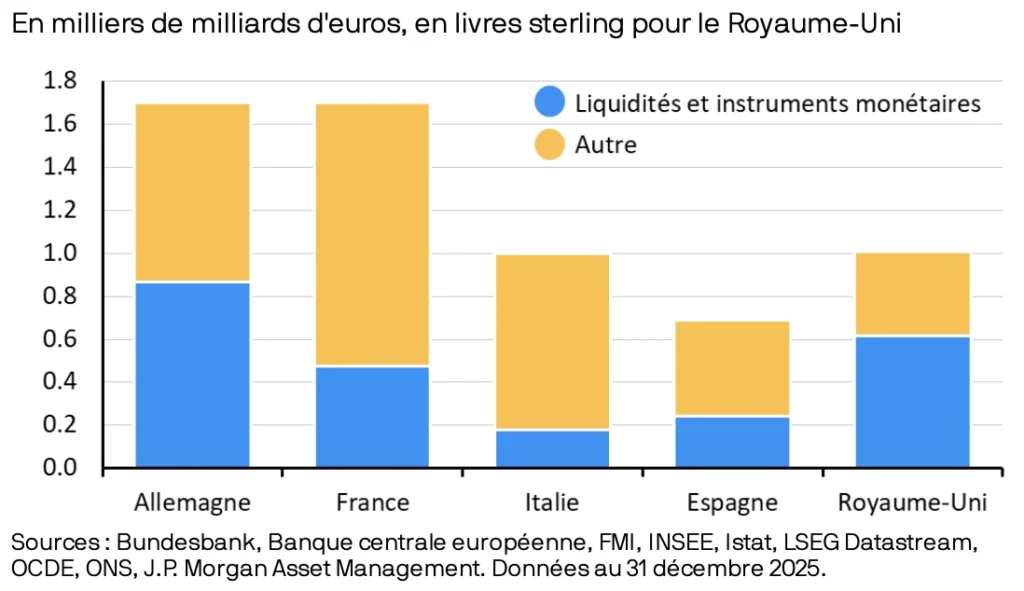

Ménages européens : le poids de l’épargne de précaution

De l’autre côté de l’Atlantique, l’Europe présente un visage plus terne mais plus rassurant. Échaudés par une succession de crises — pandémie, inflation, et désormais tensions géopolitiques au Moyen-Orient — les ménages européens ont conservé leur matelas d’épargne et maintiennent un taux d’épargne supérieur à la normale. Plus prudents que leurs homologues américains, ils privilégient la précaution à la consommation, ce qui pèse durablement sur la croissance du Vieux Continent.

Cette atonie de la demande domestique n’est pas une fatalité. À mesure que les pressions inflationnistes refluent d’ici 2027, un regain de confiance et une reprise du moteur de consommation sont anticipés. Dans l’intervalle, les mesures budgétaires devraient offrir un soutien suffisant pour préserver l’activité économique, même avec une demande des ménages modérée. C’est précisément cette combinaison — valorisations attractives et soutien public — qui rend les actions européennes intéressantes pour un investisseur patient.

Marché du travail et banques centrales : la prudence reste de mise

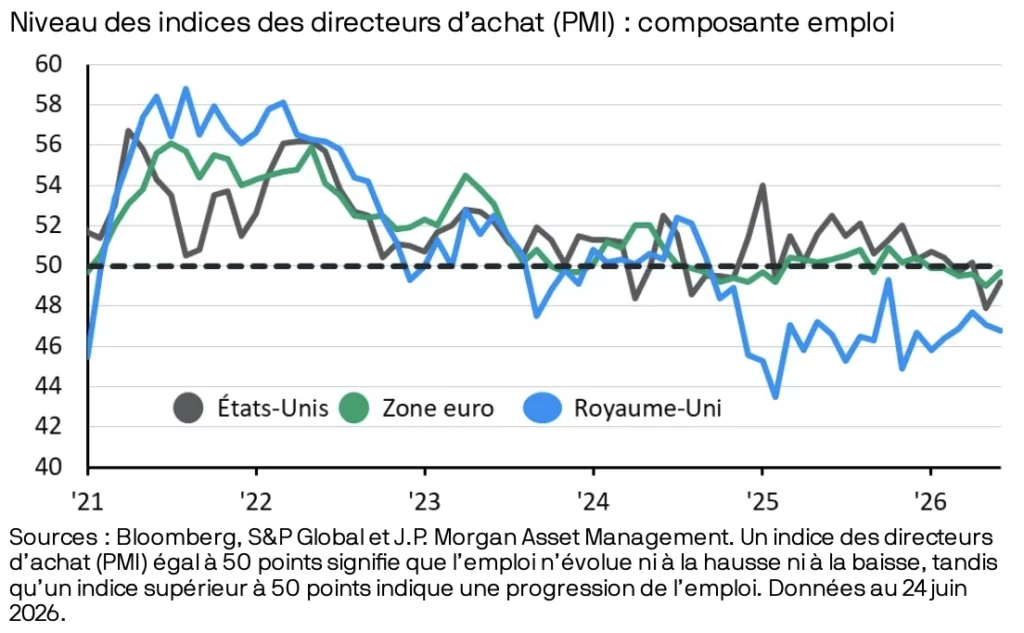

Les indicateurs avancés de juin confirment une normalisation progressive du marché du travail dans les économies occidentales. La composante emploi des indices PMI s’est repliée à 46,8 points au Royaume-Uni et reste sous le seuil d’expansion en zone euro comme aux États-Unis. La situation tranche nettement avec celle de 2022, lorsque les pénuries de main-d’œuvre et la flambée des salaires alimentaient une spirale prix-salaires.

Si le conflit au Moyen-Orient a soutenu l’inflation à court terme, l’assouplissement du marché du travail devrait contenir l’évolution des salaires. Cela conforte l’idée que les banques centrales occidentales peuvent maintenir une approche prudente pour le reste de l’année, sans précipiter de baisses de taux.

Nos orientations : alléger l’IA, saisir le spatial, sécuriser par la diversification

Dans cet environnement asymétrique, où le potentiel de hausse se concentre sur quelques moteurs et où les risques de correction se multiplient, notre allocation privilégie l’équilibre plutôt que la course à la performance.

Sur l’intelligence artificielle, nous adoptons une approche plus prudente. La thématique demeure structurellement porteuse à long terme, mais l’ampleur du rallye, la concentration extrême des indices et l’euphorie du positionnement nous incitent à ne pas la surpondérer. Il s’agit aujourd’hui d’écrêter les positions devenues prépondérantes, de sécuriser une partie des gains et de privilégier des approches plus équipondérées, moins dépendantes d’une poignée de titres. Mieux vaut alléger un moteur essoufflé que de subir le retournement de momentum qui guette les marchés les plus consensuels.

En contrepoint, nous identifions une thématique en forte accélération offrant un horizon de création de valeur plus court : le spatial. Portée par la baisse continue des coûts de lancement, l’explosion des constellations de satellites, la connectivité, l’observation de la Terre et les budgets de défense, cette industrie connaît une croissance rapide et encore peu reflétée dans les grands indices. Là où l’IA constitue un pari de long terme désormais richement valorisé, le spatial offre un point d’entrée plus précoce sur un marché en pleine structuration. Nous privilégions une exposition via un fonds thématique dédié, qui permet d’accéder à un panier diversifié d’acteurs cotés — lanceurs, opérateurs de satellites, équipementiers et bénéficiaires de la donnée spatiale — tout en mutualisant le risque propre à un secteur jeune et volatil.

Pour réduire le risque global des portefeuilles, nous restons convaincus de la pertinence des fonds de gestion alternative, sur les taux comme sur les actions. Ces stratégies, décorrélées des grands indices directionnels, constituent une excellente alternative dans un marché incertain et affichent d’excellentes performances depuis le début de l’année. Elles apportent au portefeuille un rôle d’amortisseur précieux : capter du rendement quand les marchés montent, mais surtout limiter la casse lorsqu’ils se retournent. Dans une phase où les corrélations entre classes d’actifs deviennent moins prévisibles, cette capacité à générer une performance peu dépendante de la direction des marchés prend toute sa valeur.

Enfin, les produits structurés demeurent à nos yeux l’un des meilleurs moyens de construire de la performance à moyen terme dans un marché compliqué. En offrant des mécanismes de protection partielle du capital et des coupons conditionnels, ils permettent de rester investi tout en encadrant le risque de baisse. Leur seule exigence est la patience : c’est dans la durée, en laissant le mécanisme se déployer à travers les cycles, que ces solutions révèlent pleinement leur potentiel. Dans un marché qui récompense la discipline plutôt que la précipitation, ils constituent un allié de choix pour traverser sereinement les turbulences estivales.