Mise à jour de l’article : 10 juin 2026 – Fiscalité PER

Le Plan Épargne Retraite (PER) est aujourd’hui l’un des dispositifs les plus efficaces pour préparer sa retraite tout en bénéficiant d’avantages fiscaux significatifs. Créé par la loi PACTE en 2019, il permet de constituer une épargne de long terme tout en optimisant son imposition pendant la phase d’épargne.

La fiscalité du PER constitue d’ailleurs son principal atout. Les versements réalisés peuvent être déduits du revenu imposable, ce qui permet de réduire immédiatement l’impôt sur le revenu. À la retraite, plusieurs options de sortie sont possibles avec une fiscalité spécifique selon les choix effectués.

Comprendre les mécanismes de la fiscalité du PER est essentiel afin d’utiliser pleinement les avantages offerts par ce dispositif et de l’intégrer efficacement dans une stratégie patrimoniale globale.

Pourquoi la fiscalité du PER est-elle attractive ?

Contrairement à de nombreux placements financiers, le PER offre un avantage fiscal immédiat grâce à la déductibilité des versements volontaires.

Cette particularité permet aux contribuables de réduire leur revenu imposable tout en constituant une épargne destinée à la retraite.

Plus la tranche marginale d’imposition est élevée, plus l’économie d’impôt réalisée est importante.

Le PER s’adresse donc particulièrement :

- aux cadres dirigeants ;

- aux professions libérales ;

- aux chefs d’entreprise ;

- aux contribuables fortement imposés ;

- aux particuliers souhaitant préparer leur retraite dans un cadre fiscal avantageux.

Fiscalité du PER à l'entrée : la déduction des versements

L’avantage fiscal principal du PER intervient lors de la phase d’épargne.

Les versements volontaires réalisés sur un PER peuvent être déduits du revenu imposable dans la limite des plafonds réglementaires prévus par l’administration fiscale.

Cette déduction permet de réduire immédiatement l’impôt sur le revenu.

Qui peut bénéficier de la déduction fiscale ?

Tous les titulaires d’un PER peuvent choisir de déduire leurs versements volontaires.

Cette option est généralement particulièrement intéressante pour les contribuables soumis à une tranche marginale d’imposition de :

- 30 %

- 41 %

- 45 %

Pour les contribuables faiblement imposés, une analyse patrimoniale est souvent nécessaire afin de déterminer si la déduction est réellement pertinente.

Les plafonds de déduction du PER

Les versements déductibles sont plafonnés.

Pour les salariés, le plafond correspond généralement à :

- 10 % des revenus professionnels de l’année précédente ;

- avec un plafond maximal fixé chaque année par l’administration fiscale.

Les plafonds non utilisés peuvent être reportés sur les années suivantes, ce qui constitue un levier d’optimisation particulièrement intéressant.

Pour comprendre précisément le calcul des plafonds disponibles, consultez notre guide dédié aux plafonds de déduction du PER.

Comment calculer l'économie d'impôt réalisée avec un PER ?

L’économie fiscale dépend directement de votre tranche marginale d’imposition.

Plus votre fiscalité est élevée, plus l’avantage du PER est important.

Prenons l’exemple d’un versement de 10 000 € :

- TMI à 11 % → économie d’impôt d’environ 1 100 €

- TMI à 30 % → économie d’impôt d’environ 3 000 €

- TMI à 41 % → économie d’impôt d’environ 4 100 €

- TMI à 45 % → économie d’impôt d’environ 4 500 €

Le PER permet ainsi de transformer une partie de l’impôt qui aurait été payé en une épargne destinée à la retraite.

Faut-il toujours déduire ses versements sur un PER ?

Contrairement à une idée reçue, la déduction fiscale n’est pas obligatoire.

L’épargnant peut choisir :

- de déduire ses versements ;

- ou de renoncer à la déduction.

Cette seconde option peut être pertinente pour :

- les contribuables faiblement imposés ;

- les personnes anticipant une fiscalité plus élevée à la retraite ;

- certaines stratégies patrimoniales spécifiques.

Le choix doit être réalisé en tenant compte de la situation fiscale actuelle mais également de celle anticipée au moment de la retraite.

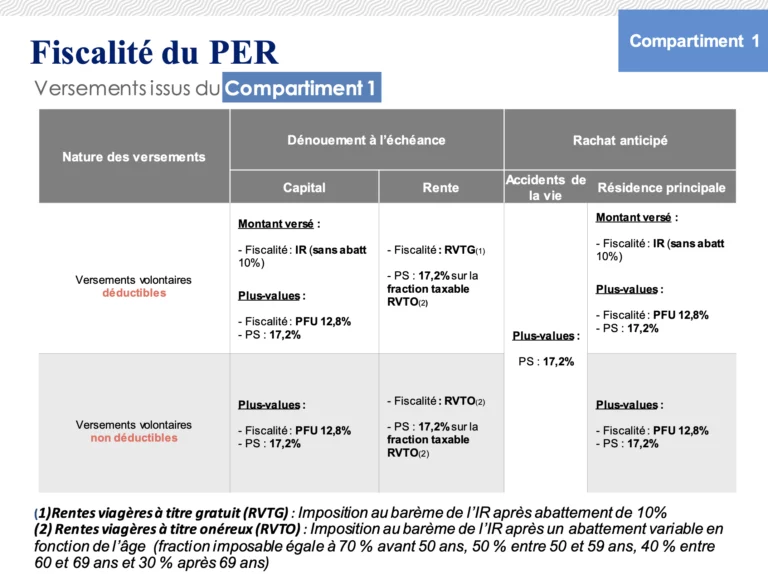

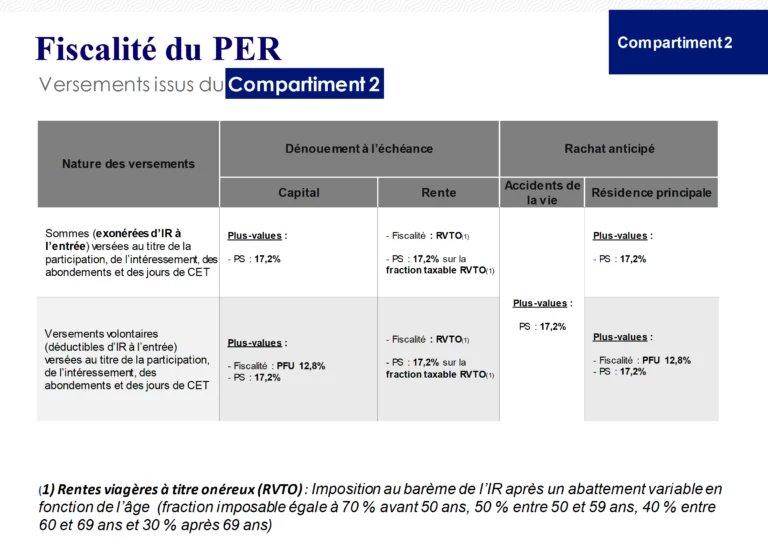

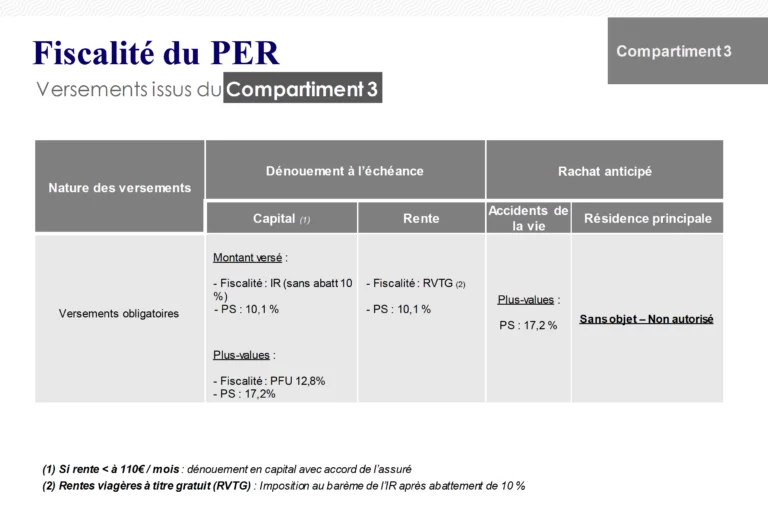

Fiscalité du PER à la sortie

Lorsque l’épargnant atteint l’âge de la retraite, plusieurs modalités de sortie sont possibles.

La fiscalité dépend alors du mode de récupération choisi.

Sortie en capital

Le titulaire peut récupérer tout ou partie de son épargne sous forme de capital.

Dans cette situation :

- les versements ayant bénéficié d’une déduction fiscale sont soumis au barème de l’impôt sur le revenu ;

- les gains sont soumis au prélèvement forfaitaire unique (PFU).

Cette solution offre une grande souplesse et permet notamment d’effectuer des retraits fractionnés.

Sortie en rente viagère

Le titulaire peut également choisir de percevoir une rente régulière.

Dans ce cas :

- la rente est soumise au régime fiscal des pensions ;

- un abattement de 10 % est applicable ;

- les prélèvements sociaux restent dus selon les règles en vigueur.

La rente permet de sécuriser un revenu complémentaire à vie.

Capital ou rente : quelle solution choisir ?

Le choix dépend :

- de votre niveau de revenus ;

- de votre patrimoine global ;

- de vos besoins de liquidité ;

- de vos objectifs successoraux.

Dans de nombreuses situations, une combinaison des deux solutions peut être pertinente.

Fiscalité du PER en cas de sortie anticipée

Le PER est conçu comme un placement de long terme.

Toutefois, plusieurs cas de déblocage anticipé sont prévus par la loi :

- invalidité ;

- décès du conjoint ;

- fin des droits au chômage ;

- surendettement ;

- cessation d’activité non salariée ;

- acquisition de la résidence principale.

L’acquisition de la résidence principale constitue un cas particulier.

Même si le déblocage est autorisé, la fiscalité peut réduire l’intérêt de l’opération. Une analyse préalable est donc indispensable.

Fiscalité du PER en cas de décès et transmission du patrimoine

La transmission constitue un autre avantage majeur du PER.

Lorsqu’il s’agit d’un PER assurantiel, le fonctionnement est proche de celui de l’assurance-vie.

Décès avant 70 ans

Les capitaux transmis aux bénéficiaires désignés bénéficient d’un cadre fiscal particulièrement avantageux.

Chaque bénéficiaire profite d’un abattement spécifique avant application de la fiscalité.

Décès après 70 ans

Les règles évoluent après 70 ans mais demeurent souvent attractives dans le cadre d’une stratégie de transmission patrimoniale.

La fiscalité dépend notamment :

- des montants versés ;

- de l’âge du titulaire ;

- du nombre de bénéficiaires.

Le PER peut ainsi constituer un complément intéressant à l’assurance-vie dans une stratégie successorale globale.

Le PER est-il intéressant pour les contribuables fortement imposés ?

La réponse est généralement oui.

Le PER est particulièrement adapté aux contribuables :

- imposés à 30 % ;

- imposés à 41 % ;

- imposés à 45 %.

Plus le taux d’imposition est élevé, plus la déduction fiscale produit un effet significatif.

Pour les dirigeants d’entreprise, professions libérales et cadres supérieurs, le PER constitue souvent l’un des outils d’optimisation fiscale les plus efficaces.

Les erreurs à éviter concernant la fiscalité du PER

Certaines erreurs sont fréquentes :

- ne pas utiliser les plafonds de déduction disponibles ;

- oublier les plafonds reportables ;

- se concentrer uniquement sur l’avantage fiscal immédiat ;

- ne pas anticiper la fiscalité à la sortie ;

- effectuer un déblocage anticipé sans analyse préalable.

Une stratégie patrimoniale cohérente permet généralement d’éviter ces pièges.

Pourquoi se faire accompagner pour optimiser la fiscalité de son PER ?

La fiscalité du PER est particulièrement attractive mais également technique.

L’analyse patrimoniale permet de prendre en compte votre niveau de revenus, votre situation fiscale, vos objectifs de retraite et vos projets de transmission afin d’optimiser l’utilisation du Plan Épargne Retraite.

L’optimisation dépend :

- du niveau de revenus ;

- de la tranche marginale d’imposition ;

- des plafonds disponibles ;

- des objectifs de retraite ;

- de la stratégie successorale.

L’accompagnement par un cabinet de gestion de patrimoine permet d’intégrer le PER dans une stratégie globale et d’adapter les décisions d’investissement à l’évolution de votre situation personnelle et professionnelle.

FAQ - Fiscalité PER

Oui. Les versements volontaires peuvent être déduits du revenu imposable dans la limite des plafonds réglementaires. Plus votre tranche marginale d’imposition est élevée, plus l’économie d’impôt potentielle est importante.

Le plafond dépend principalement des revenus professionnels et des plafonds disponibles des années précédentes. Les plafonds non utilisés peuvent être reportés et utilisés ultérieurement.

La fiscalité dépend du mode de sortie choisi. Les versements déduits sont généralement soumis à l’impôt sur le revenu tandis que les gains relèvent de la fiscalité applicable aux revenus de capitaux.

Oui, dans certains cas prévus par la loi : invalidité, décès du conjoint, fin des droits au chômage, surendettement ou acquisition de la résidence principale notamment.

Dans la majorité des situations, oui. Le PER devient particulièrement attractif pour les contribuables fortement imposés grâce à la déduction fiscale des versements.