Lorsqu’il s’agit de préparer sa retraite, deux solutions reviennent régulièrement dans les stratégies patrimoniales des Français : le Plan Épargne Retraite (PER) et l’investissement immobilier.

D’un côté, le PER permet de réduire son impôt sur le revenu tout en constituant une épargne dédiée à la retraite. De l’autre, l’immobilier offre la possibilité de se constituer un patrimoine tangible et de générer des revenus complémentaires à long terme.

Alors, faut-il privilégier le PER ou l’immobilier pour préparer sa retraite ? La réponse dépend avant tout de votre situation patrimoniale, de votre fiscalité et de vos objectifs financiers.

Pourquoi préparer sa retraite est devenu indispensable ?

L’allongement de l’espérance de vie, les réformes successives des retraites et l’évolution démographique rendent indispensable la constitution d’un complément de revenus pour la retraite.

Le régime obligatoire constitue souvent une base de revenus insuffisante pour maintenir son niveau de vie après la cessation d’activité.

La préparation de la retraite repose donc généralement sur deux grands leviers :

- la capitalisation financière ;

- la constitution d’un patrimoine immobilier.

Le PER et l’immobilier répondent à ces deux logiques de manière différente.

Le PER : un outil de capitalisation et d'optimisation fiscale

Le Plan Épargne Retraite a été créé afin d’encourager les Français à préparer leur retraite tout en bénéficiant d’avantages fiscaux.

Les versements réalisés sur un PER peuvent être déduits du revenu imposable dans la limite des plafonds réglementaires grâce à ses avantages fiscaux.

Cette caractéristique en fait l’un des outils d’optimisation fiscale les plus efficaces pour les contribuables fortement imposés.

Les avantages du PER

- Réduction immédiate de l’impôt sur le revenu.

- Gestion souple et diversifiée.

- Possibilité d’investir sur des fonds actions, obligations, produits structurés ou private equity.

- Absence de contraintes de gestion locative.

- Capitalisation sur le long terme.

Les meilleurs contrats permettent notamment d’investir dans des fonds actions, obligations, produits structurés ou private equity.

Les limites du PER

- Épargne bloquée jusqu’à la retraite sauf cas spécifiques.

- Fiscalité à anticiper lors de la sortie.

- Revenus futurs non garantis.

- Nécessité de choisir un contrat performant.

Le PER s’adresse particulièrement aux épargnants souhaitant optimiser leur fiscalité tout en préparant leur retraite sur plusieurs décennies.

L'immobilier : construire un patrimoine tangible

L’investissement immobilier demeure l’un des placements préférés des Français.

Il permet de se constituer progressivement un patrimoine tout en générant des revenus potentiels à long terme.

Contrairement au PER, l’immobilier repose sur la détention d’un actif physique dont la valeur peut évoluer au fil du temps.

Les avantages de l'immobilier

L’investissement immobilier demeure l’un des placements préférés des Français.

Il permet de se constituer progressivement un patrimoine tout en générant des revenus potentiels à long terme.

Contrairement au PER, l’immobilier repose sur la détention d’un actif physique dont la valeur peut évoluer au fil du temps.

Les limites de l'immobilier

- Mobilisation d’un apport dans certains cas.

- Frais d’acquisition importants.

- Risque de vacance locative.

- Gestion administrative et locative.

- Fiscalité parfois lourde selon le régime choisi.

L’immobilier reste particulièrement adapté aux investisseurs recherchant des revenus complémentaires à la retraite.

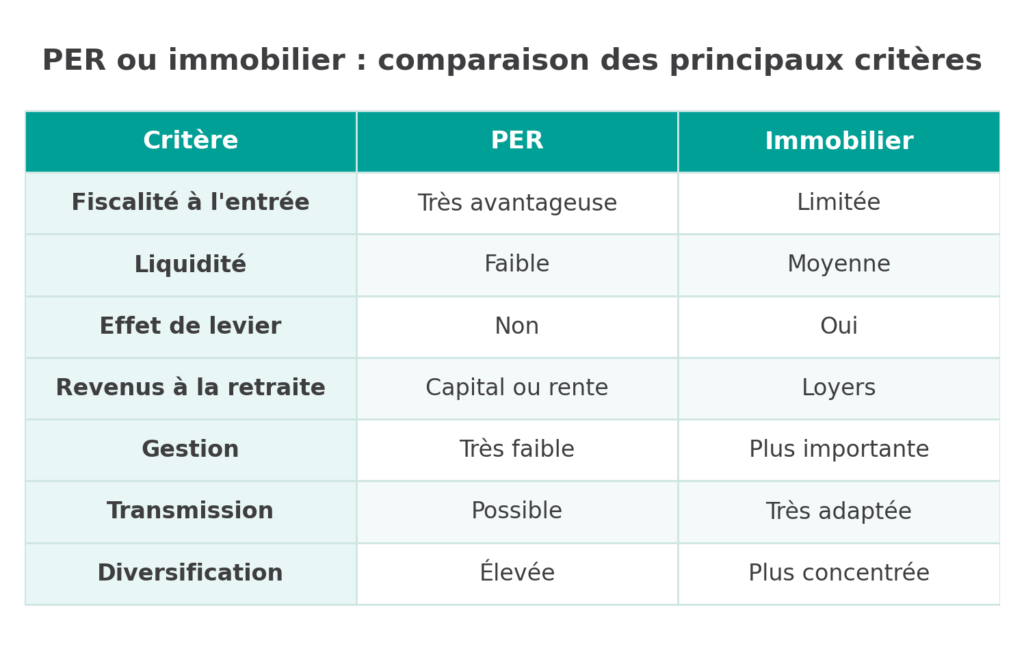

PER ou immobilier : comparaison des principaux critères

PER ou immobilier selon votre profil ?

Vous êtes fortement imposé

Le PER devient souvent prioritaire.

La déduction fiscale des versements permet de réduire immédiatement le coût réel de l’investissement.

Pour un contribuable imposé à 41 %, un versement de 10 000 € sur un PER peut générer une économie d’impôt de 4 100 €.

Vous recherchez des revenus complémentaires à la retraite

L’immobilier peut être particulièrement pertinent.

Les revenus locatifs permettent de compléter les pensions de retraite et d’apporter une source de revenus récurrents.

Vous débutez la constitution de votre patrimoine

Le choix dépend principalement de votre capacité d’épargne, de votre fiscalité et de vos projets futurs.

Une approche progressive permet souvent de combiner les deux solutions.

Vous préparez la transmission de votre patrimoine

L’immobilier et le PER peuvent être complémentaires.

L’immobilier offre de nombreuses possibilités d’organisation patrimoniale tandis que le PER assurantiel bénéficie d’un cadre favorable en matière de transmission.

Immobilier locatif, SCPI ou PER : quelle solution choisir ?

L’investissement immobilier ne se limite plus à l’achat d’un appartement destiné à la location.

Aujourd’hui, plusieurs solutions permettent d’accéder au marché immobilier :

L'immobilier locatif classique

Il permet de générer des revenus réguliers mais implique une gestion plus importante.

Les SCPI

Les Sociétés Civiles de Placement Immobilier permettent d’investir dans l’immobilier sans les contraintes de gestion locative.

Les revenus sont mutualisés et l’investisseur accède à un patrimoine diversifié.

La nue-propriété

L’investissement en nue-propriété permet d’acquérir un bien avec une décote importante tout en préparant sa retraite à long terme.

Le PER

Le PER reste l’outil le plus efficace pour les contribuables souhaitant réduire immédiatement leur imposition.

Pourquoi PER et immobilier sont souvent complémentaires ?

La réalité patrimoniale est souvent plus nuancée qu’un simple choix entre deux placements.

Dans la majorité des situations, les stratégies les plus efficaces reposent sur la complémentarité.

Le PER permet :

- d’optimiser la fiscalité ;

- de préparer la retraite ;

- de diversifier son patrimoine financier.

L’immobilier permet :

- de constituer un patrimoine tangible ;

- de générer des revenus complémentaires ;

- d’organiser la transmission.

Combiner ces deux solutions permet généralement d’obtenir une stratégie plus robuste et mieux diversifiée.

Notre approche patrimoniale

En tant que cabinet en gestion de patrimoine indépendant, nous considérons que le choix entre PER et immobilier ne peut être effectué sans une analyse globale de votre situation patrimoniale.

Chaque stratégie doit tenir compte :

- de votre fiscalité ;

- de votre horizon d’investissement ;

- de votre capacité d’épargne ;

- de vos objectifs de retraite ;

- de votre patrimoine existant.

C’est cette approche personnalisée qui permet de construire des stratégies efficaces et durables.

Quelle stratégie privilégier pour préparer votre retraite ?

PER, immobilier locatif, SCPI ou combinaison de plusieurs solutions : il n’existe pas de réponse universelle.

L’analyse de votre situation permet d’identifier les placements les plus adaptés à vos objectifs et d’optimiser durablement votre préparation à la retraite.

Demandez votre audit patrimonial personnalisé pour construire une stratégie de retraite adaptée à votre situation.

FAQ - PER ou Immobilier

Tout dépend de votre situation fiscale et de vos objectifs. Le PER est souvent privilégié pour réduire l’impôt sur le revenu tandis que l’immobilier permet de générer des revenus complémentaires à long terme.

Oui. Dans de nombreuses situations, ces deux solutions sont complémentaires et permettent de diversifier efficacement son patrimoine.

Oui. Les SCPI permettent d’investir dans l’immobilier tout en déléguant la gestion à une société spécialisée.

Oui. Grâce à la capitalisation et aux avantages fiscaux, le PER constitue l’un des principaux outils de préparation de la retraite.

Pour les contribuables imposés à 30 %, 41 % ou 45 %, le PER est souvent particulièrement attractif grâce à la déduction fiscale des versements.